こどもNISA

こどもNISA(仮称/2027年1月スタート予定)

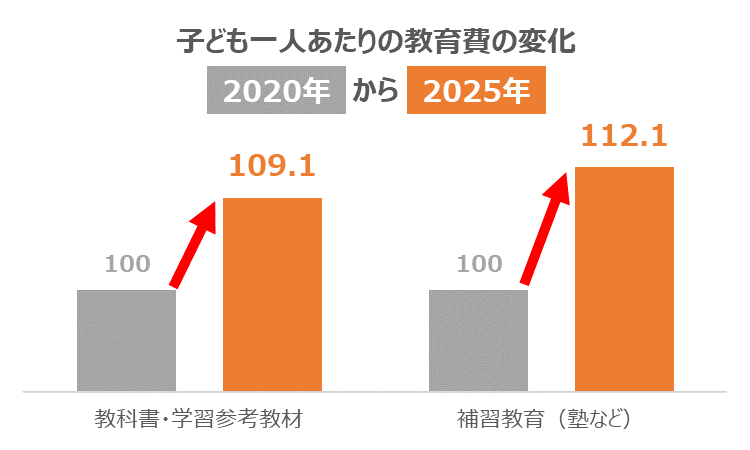

大学費用への不安や物価の上昇。「今のままで大丈夫かな?」と感じているご家庭も多いのではないでしょうか。預金だけではお金の価値が目減りしてしまう今、教育資金づくりにも“新しい常識”が必要です。

2027年1月から、18歳未満の子どもを対象に、非課税で資産運用ができる新制度「こどもNISA(仮称)」がスタートする予定です。子どもの未来に向けて、長期の資産形成に特化した新しい非課税制度となりそうです。

子どもに、単にお金を準備するだけでなく、“時間を味方につけて育てる”という最高の贈り物を。親世代・祖父母世代がいまチェックしておきたいポイントを解説します。

※本ページは、2025年12月「令和8年度税制改正の大綱」に基づき作成しており、制度の詳細等は今後変更される場合があります。

はじめに:教育資金は「貯める」から「育てる」へ。

お子さまの成長とともに膨らむ教育費。

これまでは「銀行預金や学資保険でコツコツ貯める」のが一般的でしたが、これからの時代、それだけでは不十分かもしれません。

最大の理由は、加速するインフレ(物価上昇)の影響です。

モノの値段が上がると、相対的にお金の価値は目減りしてしまいます。例えば、今は100万円の教育サービスがこの先にはもっと高い金額を出さないと受けられなくなる可能性もあります。

大切なお金を、物価上昇に負けないスピードで「育てる」。

そして、時間を味方につけて教育資金を「育てる」。

2027年に始まる「こどもNISA」は、そんな新時代の教育資金づくりを強力にサポートしてくれる心強い味方です。

こどもNISAの概要

2027年1月スタート予定の「こどもNISA」は、18歳未満のお子さま・お孫さまを対象とした投資の新しい非課税制度です。

3つのポイント

誰でも

0歳から17歳まで、すべての子どもが対象です。

無期限

非課税期間は無期限。18歳以降はそのまま「NISA」に移行できます。

柔軟に

12歳(中学入学年)から、必要なタイミングで引き出しOK!

| 対象者 | 日本居住の0歳~17歳 |

|---|---|

| 非課税保有期間 | 無期限(ずっと税金がかかりません) |

| 投資手法 | 積立投資 |

| 年間投資枠 | 年間60万円 |

| 非課税保有限度額 | 600万円 |

| 投資対象商品 | 長期の積み立て・分散投資に適した一定の投資信託 |

| 払出し条件 | ①12歳以降:3月31日時点で12歳の年以降、小学6年生の1月以降 ②使途:子どもの教育費や生活費などに限定 ③必要書類:子どもの同意書、親権者の申出書 |

比較:わが家に合った準備方法は?

教育資金の準備方法として、主に「預金」「学資保険」があり、2027年から「こどもNISA」も加わる予定です。

大切なのは、それぞれのメリット・デメリットを理解して、ご家庭のライフプランに合わせて組み合わせることです。

| 銀行預金 | 学資保険 | こどもNISA | |

|---|---|---|---|

| 特長 | いつでも出せる安心感 | 万が一の保障がある | 効率的に「ふやす」 |

| 収益性 | 極めて低い | 低い~中程度 | 高い期待値 |

| 安全性 | 元本保証 | 元本保証(原則) | 元本変動あり |

| 柔軟性 | 非常に高い | 中途解約に弱い | 12歳から引き出しOK |

| 主な用途 | 直近の学用品・塾代 | 確実な入学金・学費 | 将来の大学・留学費用 |

※筆者の主観を含みます。

選び方のヒント

「守り」を固めたいなら:預金+学資保険

とにかく減らしたくない、万が一の保障もほしい、という方に。

「攻め」で将来に備えたいなら:預金+こどもNISA

インフレに負けたくない、大学費用まで10年以上の時間がある、という方に。

理想的な「ハイブリッド戦略」:すべてを組み合わせる

直近の習い事代は預金、高校の入学金は学資保険、大学の費用はこどもNISA… といったように、使う時期に合わせてお金を色分けするのが、いまの時代に合わせた備え方です。

シミュレーション:長期運用で期待できる成果のイメージ

運用する場合と、預金だけで貯めた場合、将来どのくらいの差が出るでしょうか。

2つのケースで試算しました。時間を味方につける効果をイメージしてみましょう。

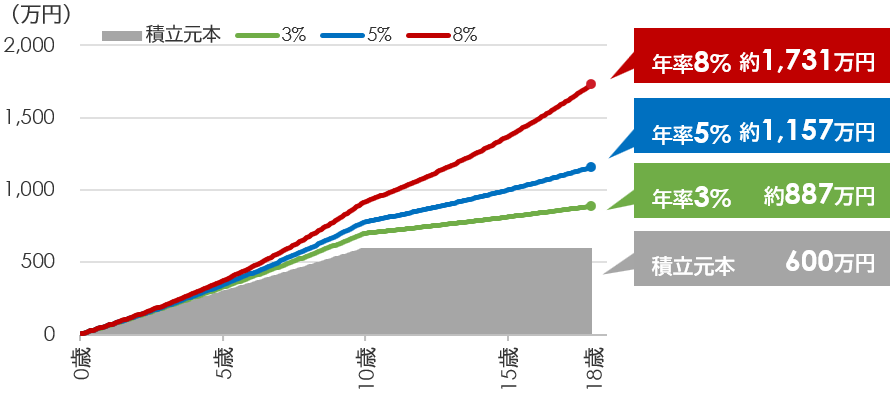

ケース1:月5万円を600万円まで こどもNISAで積み立てると‥‥

設定

月5万円(0歳~10歳まで)、トータル600万円をこどもNISAで積み立てた場合

(積立元本が600万円に達した以降は積み増しなしで、運用のみ)

比較

積立元本(0%)/ 運用(年率3%、年率5%、年率8%)

ポイント

まとまった資金で早めに始めて、長く運用期間を確保したほうが、より多くの資金を準備できる可能性があります。

※上記はシミュレーションのため、実際の運用成果とは異なり、投資元本を割り込む場合があります。税金等は考慮していません。

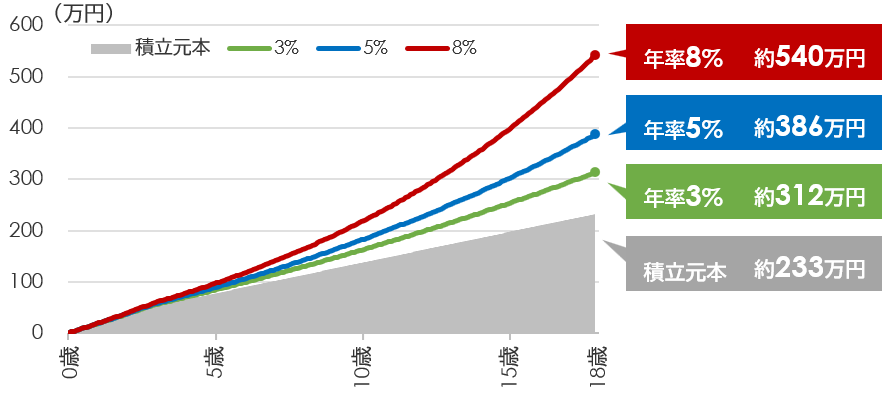

ケース2:児童手当分 月1~1.5万円 こどもNISAで積み立てると‥‥

設定

0歳~2歳まで月1.5万円、3歳~17歳まで月1万円、トータル232.5万円をこどもNISAで積み立てた場合

※4月生まれの場合の受給額

比較

積立元本(0%)/ 運用(年率3%、年率5%、年率8%)

ポイント

積立金額は少額でも、時間をかけることで資金を育てられる可能性があります。

※上記はシミュレーションのため、実際の運用成果とは異なり、投資元本を割り込む場合があります。税金等は考慮していません。

毎月の積立だけでなく、お祝い金などの「まとまったお金」を早くから運用にまわすことで、将来の選択肢はさらに広がります。

次は、そんな「家族の想い」を資産に変える活用術をご紹介します。

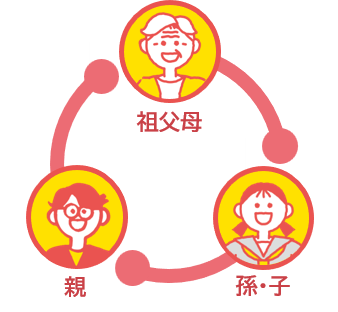

祖父母から孫へ。三世代で築く、資産リレーと子どもの未来

「孫の将来のために、まとまったお金を贈りたい」

そんな祖父母世代の想いを「資産」として受け継ぐことができるのも、こどもNISAの大きな魅力です。

三世代で連携して「想い」を伝えながら、お祝い金をこどもNISAの原資として運用することで、子どもが社会に出る頃には、さらに大きな支えになります。

「今」使うお金から、「将来」を支える資産へ。

出産祝い、入学祝い、お年玉。これまで現金や預金として贈っていたお祝い金を、こどもNISAの原資として運用することで、お子さまが社会に出る頃には、さらに大きな支えとなっている可能性があります。

祖父母

相続対策をしながら孫の成長と夢を直接支援できる

孫・子

育てられた資産と、「身近な資産運用の知識」を得られる

親

教育費の不安が減り、親自身の老後資金の準備ができる

ダブルの非課税メリット

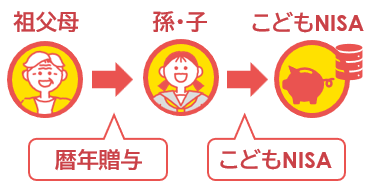

贈与資金をこどもNISAで運用することで、「贈与の非課税」と「運用益の非課税」2つのメリットが期待できます。

暦年贈与

年間110万円の範囲内であれば、贈与税がかからずに資産を移転できます。

こどもNISA

年間60万円、トータル600万円まで非課税で運用できます。

三世代で取り組むメリット

「想い」が長く残る

おじいちゃん・おばあちゃんから贈られたお金が、10年・15年と時間をかけて育っていく。それは、単なる金銭以上の「見守り」としての価値をもちます。

相続・贈与のきっかけに

こどもNISAを活用した計画的な贈与は、家族間で将来のお金について話し合う良いきっかけになります。

生きた「経済教育」の材料に

資産運用が大事な現代だからこそ、「おじいちゃんが贈ってくれたお金が、世界の成長を支えているんだよ」といった会話を通じても、お子さまが社会のしくみに興味をもつきっかけになります。

「お金の教育」という、一生モノのプレゼント

こどもNISAの価値は、将来の資金準備だけではありません。お子さま本人の口座で実際に運用が行われることで“生きた経済の教科書”に変わります。

投資を通じて育まれる「3つの力」

「社会の仕組み」に興味をもつ力

運用商品を通じて世の中の動きを知ることは、お子さまが社会をポジティブに捉える第一歩になります。

「長期的な視点」で考える力

目先の価格変動に一喜一憂せず、10年・20年先を見据えて資産を育てる経験は、将来のあらゆる選択において「粘り強く、賢い判断」をする力につながります。

「自分のお金」を管理する力

「自分のお金がどう動いているか」を親子で一緒に確認する時間が、身近に感じられる特別なお金の教育になります。成人してNISAに引き継ぐ際、スムーズに自分の人生のハンドルを握れるようになります。

親から子へ贈れるのは「お金」だけではありません。変化の激しい時代を生き抜くための「お金との付き合い方」を、こどもNISAを通じて一緒に考えませんか?

こどもNISAのよくあるご質問

親がすでに自分の「NISA」を利用していても、こどもNISAを申し込めますか。

はい、可能です。

NISAの枠とは別枠で、お子さまお一人につき一口座、こどもNISAを開設いただけます。ご両親の資産とは切り離して、お子さま専用の将来資金として管理できます。

もし運用中に価格が下がってしまったらどうすればいいですか。

「時間は味方」です。まずは落ち着いて長期的な視点を持ちましょう。

教育資金は10年以上の長期で準備することが多いため、一時的な下落は回復を待つ時間があります。むしろ「安く買える時期」と前向きに捉え、積み立てを継続することで将来の成果につながりやすくもなります。

12歳(中学入学)になる前でも、急にお金が必要になったら引き出せますか。

12歳以降、教育費や生活費を使途とした引き出しが行えます。

直近で使う可能性のあるお金は銀行預金、将来の学費はこどもNISAなど、あらかじめ役割を分けておくのがおすすめです。

手続きは親が行うのですか。

はい、親権者(保護者)さまが代理でお手続きいただけます。

お子さまの本人確認書類(マイナンバーカード等)や銀行預金口座のわかるものなどをご用意いただくことで、スムーズに開設いただけます。

2027年に向けて、今からできる3つの準備

新制度をよりスムーズに活用するために、今から少しずつ準備を進めませんか?

お子さま名義の「銀行口座」を用意

こどもNISAの開設には、お子さま名義の銀行口座が必要です。お年玉やお祝い金の受け取り用を兼ねて、早めに1つ作っておくと、こどもNISAの開設がスムーズになります。すでにお持ちの場合はOKです。

家族の「マイナンバーカード」を確認

保険証としてすでにお持ちの方も多いはず。こどもNISAの開設には、お子さまと親御さま両方のカードがあるとスムーズです。

親のNISAで投資の雰囲気に慣れておく

「投資は初めてで、子どもの口座でいきなり投資は不安…」という方は、まず親御さまの枠で少額から体験してみるのもおすすめです。一度仕組みがわかると、お子さまの将来資金も、より自信をもって育てていけるようになるでしょう。

未来を育てるパートナーとして。

教育資金の準備に正解はありません。

ご家庭ごとに、目指す未来や大切にしたい価値観はそれぞれだからです。

私たちは地域の皆さまの最も身近な証券会社として、数字上の計算だけでなく、お子さまやご家族の「想い」に寄り添ったサポートを大切にします。

「何から始めたらいいかわからない」「まずは話だけ聞いてみたい」

そんな時は、ぜひお気軽にお近くの岡三にいがた証券へお立ち寄りください。

お子さまの輝く未来のために、一緒に一歩を踏み出せる日を心よりお待ちしております。

ご相談・お問い合わせはこちら

手数料およびリスクについて

当社Webサイトに記載の金融商品等にご投資いただく際には、各金融商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各金融商品等には価格の変動等による損失を生じるおそれがあります。各ページに掲載された各金融商品等へのご投資にかかる手数料等およびリスクについては、手数料およびリスクについての重要な注意事項のページをお開きいただき、よくお読みください。

なお、当該金融商品の取引契約をされる場合、当サイト記載の注意事項のほか、その金融商品の「契約締結前交付書面」(もしくは目論見書)または「上場有価証券等書面」等の内容を十分にお読みいただき、ご理解いただいたうえでご契約ください。