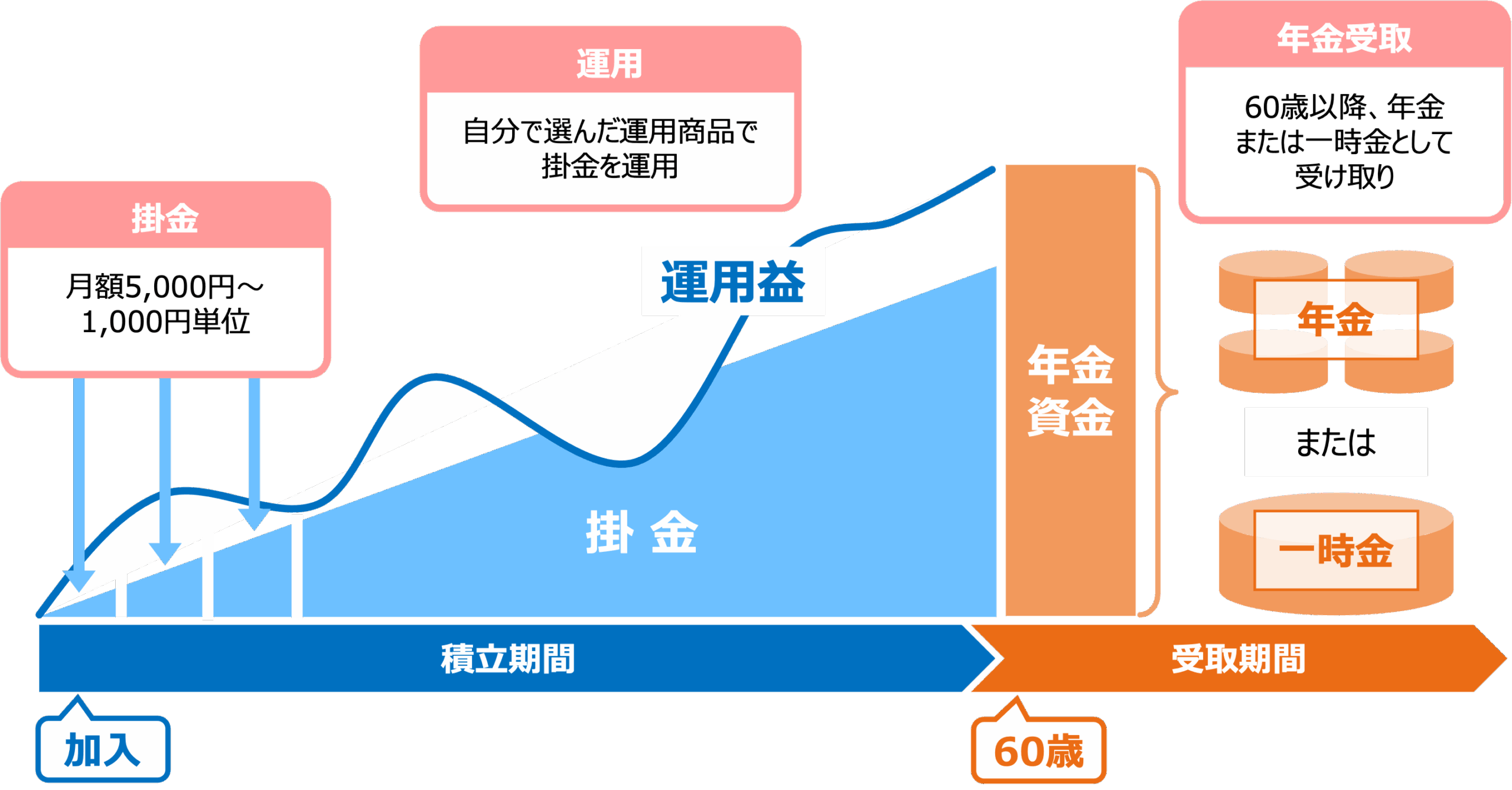

iDeCo(個人型確定拠出年金)

iDeCo節税効果シミュレーションから請求フォームへ

上記ボタンをクリックすると、岡三証券の資料請求ページにつながります。

iDeCoとは~節税できる年金制度~

- 月々5000円から始める資産形成

- 所得税・住民税の軽減 ―― 掛金は全額所得控除

iDeCo(個人型確定拠出年金)とは、公的年金にプラスして給付を受けられる私的年金制度のひとつ。自分で積み立てたお金を、自分で運用しながらセカンドライフ資金を育てていくしくみです。老齢給付金は60歳以降、年金もしくは一時金として受け取ることができます。

3つの税制メリット

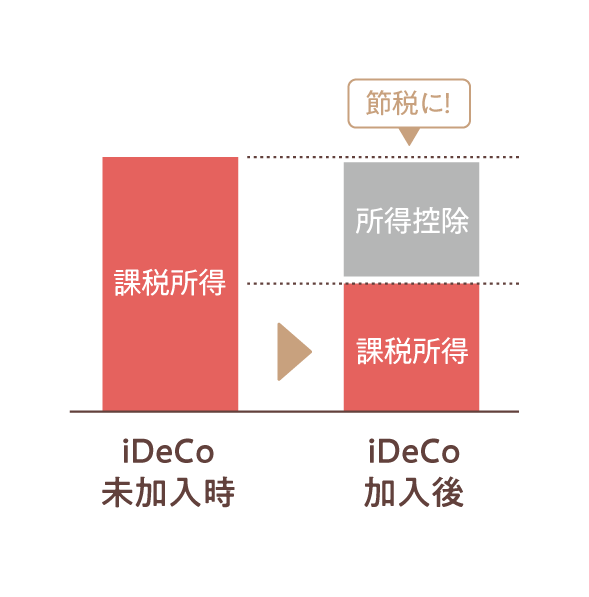

①〈積立時〉掛金が全額所得控除

iDeCoは掛金が全額所得控除の対象となるので、確定申告や年末調整をすることで、所得税と住民税が軽減されます。

<例>30歳 会社員

年収:500万(所得税率10%)

掛金 2.3万円/月 27.6万円/年

節税効果 1年:55,200円

30年:1,656,000万円

※企業年金に加入していない場合。

※復興特別所得税分は反映していません。

※節税効果は概算です。収入、社会保険の所得控除の状況により積立時の節税効果は異なります。

②〈運用時〉運用益が非課税

預貯金の利息や投資の運用益には通常20.315%の税金がかかりますが、iDeCoでは利息や運用益はすべて非課税です。本来は税金として差し引かれるはずの運用益を運用に回すことができますので(再投資)、複利効果でより効率的にお金を育てることができます。

③〈受取時〉税負担が軽減

受取時にも非課税枠が用意されていますので、一定金額までは税金がかかりません。

年金として定期的に受け取る場合には「公的年金等控除」、一時金として一括で受け取る場合には「退職金所得控除」が受けられ、税負担が軽減できます。

「長期・積立・分散」投資

iDeCoは、初めての方でも「長期・積立・分散」の投資が行えますので、投資におけるリスクの軽減を図りながら資産運用に取り組むことができます。

| 長期 | 60歳まで引き出せないしくみ |

|---|---|

| 積立 | 定時定額で掛金払込・商品購入 |

| 分散 | 投資信託を活用して複数銘柄・資産に分散投資 |

注意点

- 原則、60歳まで引き出すことはできません。

- 掛金をご自身で運用するため、60歳以降に受け取ることができる年金額は運用次第で変わります。預貯金を上回る利益を期待できる反面、資産が減少する可能性があります。

- 毎月一定の手数料がかかります。

詳しくお知りになりたい方は

iDeCoの制度概要や節税額シミュレーション、商品ラインアップ、手数料等諸費用、加入方法等につきましては、運営管理機関である岡三証券の個人型確定拠出年金(個人型DC)をご覧ください。

上記バナーをクリックすると、岡三証券の個人型確定拠出年金のページにつながります。

ご質問等は岡三証券DCプランニング室までお問合せください。

0120-03-1703

【受付時間】月~金 8:00から17:00

※年末年始および祝日を除く

※岡三証券は、厚生労働省と金融庁の承認を受けた確定拠出年金制度の運営管理を行う専門機関です。(登録番号667)

※岡三にいがた証券は岡三証券から再委託を受け、国民年金基金連合会に登録された個人型確定拠出年金の受付金融機関です。(受付金融機関コードB002)

※運営管理機関は、岡三証券となりますので、岡三にいがた証券は個人型確定拠出年金の申込受付のみを行い、運用商品の選定・提示、商品の情報提供、投資教育等の運営管理業務は、岡三証券で行います。