はじめての投資入門 – 商品別・投資ガイド

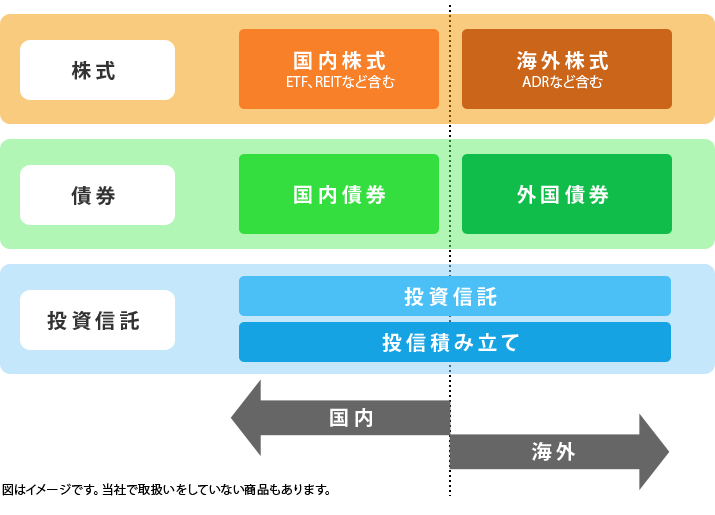

投資できる主な金融商品

株式

企業が投資家から資金を調達するために発行しているもの。

株を買うということは、その会社の出資者となる意味合いがあります。

株式に投資すると、一般的に、好業績や好景気などから、値上がり益や配当金が期待できます。

また、企業によっては会社独自の商品や商品券などを付帯する、株主優待を出している企業もあります。

主な魅力

- 値上がり益が狙える

- 配当金が受け取れる

- 株主優待が受け取れる など

主なリスク

- 価格変動リスク

- 信用リスク

- 流動性リスク(売りたい時に買い手がつかないリスク) など

同じ株式でも、業種はもちろん、配当や株主優待など、投資する企業によってそれぞれ特性があります。

自分に合ったものを見つけてください。

投資信託

大勢の投資家から集めた資金を、運用の専門家(ファンドマネージャー)が株式や債券などで運用するもの。

運用の成果は、投資家それぞれの投資金額に応じて分配されます(運用にかかる費用などを除く)。

株式や債券と比較して、一般的に小口から始められ、分散投資が出来ることも特徴です。

主な魅力

- 投資の専門家に運用を任せられる

- 少額から可能(1万円~など)

- 分配金が受け取れる※ (※ファンドにより異なる。)

- 投資先が豊富

- 手軽に分散投資 など

主なリスク

- 価格変動リスク

- 為替変動リスク※ファンドにより異なる

- 金利変動リスク

- 信用リスク など

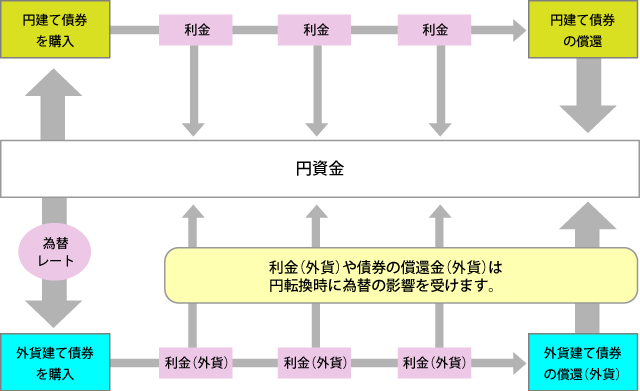

債券

債券の種類(発行体による分類)

| 発行体 | 債券の種類 | 名称 | 償還年限 |

|---|---|---|---|

| 国(政府) | 国債 | 個人向け国債 | 3年、5年、10年 |

| 短期国債 | 3ヶ月、6ヶ月、1年 | ||

| 中期国債 | 2年、5年 | ||

| 長期国債 | 10年 | ||

| その他、20年国債、30年国債、物価連動国債、変動国債など。 | |||

| 政府関係機関 | 政府関係機関債 | 政府保証債 | 多種 |

| 地方自治体 | 地方債 | 公募地方債 | 多種 |

| 事業会社 | 社債 | 普通社債 | 多種 |

| 金融機関 | 金融債 | 利付金融債 | 5年 |

| 割引金融債 | 1年 | ||

| 外国政府 | 外国債 | 外債 | 多種 |

| 国際機関 | |||

| 外国企業 | |||

債券購入から償還まで

投信積立

投資信託を、毎月決められた日に一定の金額で買い付けるもの。毎月1万円程度から積み立てられます。

購入代金は、銀行預金口座からの自動引き落としなので、初回以降、面倒な手続きがありません。

購入時の手数料がかからない銘柄も当社では扱っているので、無駄なく投資が行えます。

投信積立の魅力

1.毎月少しずつ無理なく積立

毎月1万円から設定できるので、無理なく計画的に資産運用を行うことができます。

2.一定額の積立でリスク分散

毎月一定金額で、価額の高いときは少ない口数を買い、価額の低い時には多くの口数を買います。時間分散によりリスク分散が図れます。

3.自動振替・積立で手間いらず

銀行預金口座から自動引き落としのため、面倒な入金や発注の手間が要りません。

4.分配金再投資で複利効果

分配金が自動的に再投資される仕組みのため、長期の積立で、より複利効果を実感することができます。

こんな方におすすめ

- 将来に備えて資産形成を始めたい

- 貯蓄でなかなか貯まらない

- 資産運用はしたいけど、まとまった資金がない

- 投資タイミングを判断するのが大変

- 常に市況や株価をチェックするのが大変

ドル・コスト平均法

「安い時にたくさん買っておく」…ドル・コスト平均法

投資信託など価格が変動する商品を、常に一定の金額で、定期的に購入する手法。

購入金額を一定に保つことによって、

価格が低いときには購入数量(口数)が増加

価格が高いときには購入数量(口数)が減少 します。

全体で見れば平均購入単価を低く抑えることが期待できる方法です。

一般的に長期運用を続けることで購入回数が増えるため、時間分散の投資効果が表れやすくなります。

※ドル・コスト平均法は、将来の投資成果を示唆、または保証するものではなく、相場下落時における損失を防止するものではありません。

NISA

NISAについて、詳しくは「NISA総合案内」をご覧ください。

NISA(少額投資非課税制度)

「NISA」は、少額投資非課税制度の愛称です。

一般的な証券取引を行う特定口座・一般口座では、上場株式や株式投資信託等の配当金および譲渡益(売買益)等に20.315%の税金が課税されます。

一方、NISA口座は株式口座や投資信託などの金融商品から得られる利益が非課税になる税制優遇制度です。2024年以降に投資したものについては、恒久的に非課税メリットが享受できますので、ぜひ資産運用・資産形成にNISAをご活用ください。

NISAの概要

| 併用OK | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 対象年齢 | 18歳以上 | |

| 投資可能期間 | 2024年から恒久化(一生涯) | |

| 非課税期間 | 無制限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 生涯投資上限 | 1,800万円(売却枠の再利用OK) | |

| うち1,200万円 | ||

| 投資対象商品 | 一定の基準を満たす投資信託など | 上場株式、投資信託など |

2人家族なら最大3,600万円、4人家族なら最大7,200万円まで非課税に!(18歳以上)

ご家族一人ひとりがNISA口座を持つことで、資産運用についてご家族で考えるきっかけにもなります。ご家族皆さまでNISA口座を開設して、NISAのメリットをフル活用しませんか?

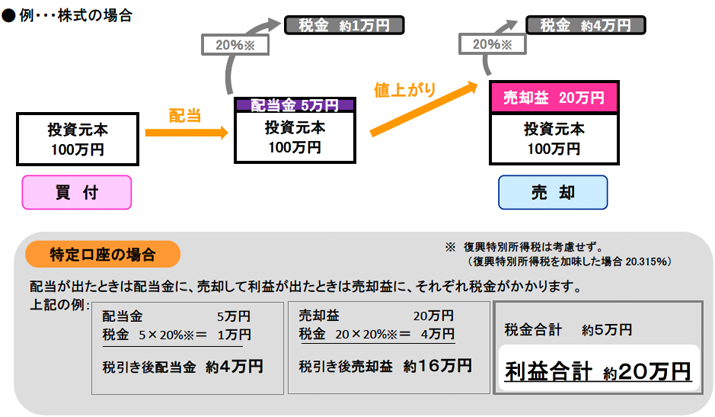

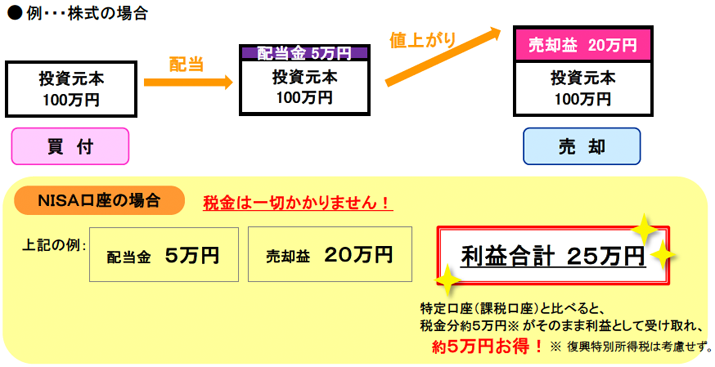

利益にかかる税金は20.315%

通常、投資で増えたお金には税金がかかります。

税金20.315%が0%になるとこんなに違う?!

非課税になるとどのくらいお得になるのでしょう。前ページでの例をもとに見てみます。

NISA口座で買い付けた株式等の配当金等を非課税とするためには、「株式数比例配分方式」のお申込みが必要です。

手数料およびリスクについて

当社Webサイトに記載の金融商品等にご投資いただく際には、各金融商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各金融商品等には価格の変動等による損失を生じるおそれがあります。各ページに掲載された各金融商品等へのご投資にかかる手数料等およびリスクについては、手数料およびリスクについての重要な注意事項のページをお開きいただき、よくお読みください。

なお、当該金融商品の取引契約をされる場合、当サイト記載の注意事項のほか、その金融商品の「契約締結前交付書面」(もしくは目論見書)または「上場有価証券等書面」等の内容を十分にお読みいただき、ご理解いただいたうえでご契約ください。