「お客さま本位の業務運営を実現するための方針」の成果指標(KPI)および取組状況について

「お客さま本位の業務運営を実現するための方針」の成果指標(KPI)および取組状況について

2025年6月30日

岡三にいがた証券の「お客さま本位の業務運営を実現するための方針」の成果指標(KPI)・取組状況は以下のとおりです。

本方針の取組状況について

1.当社の姿勢

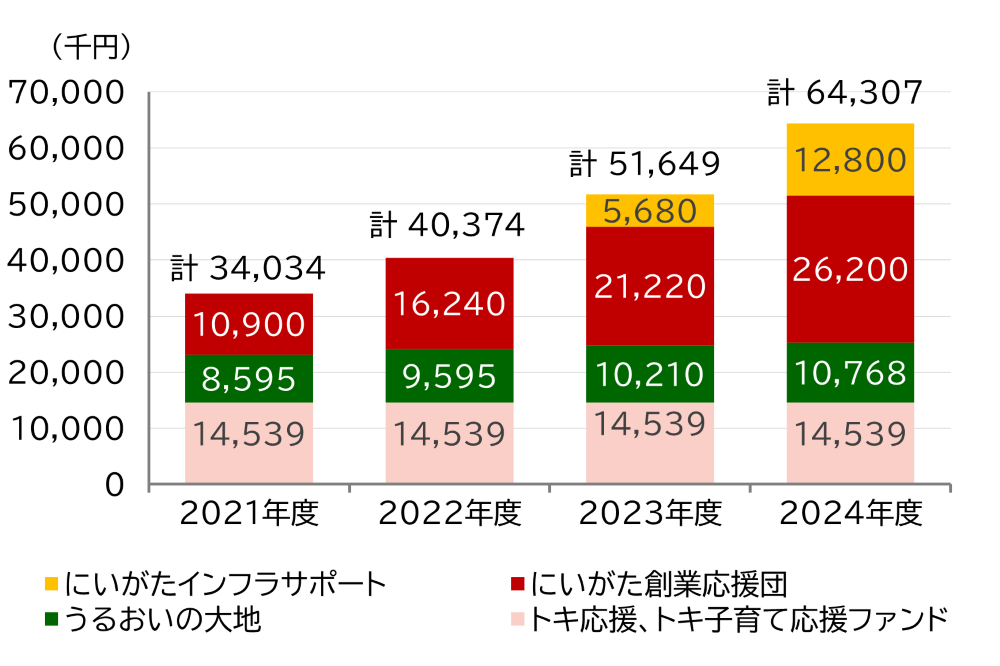

当社の地域貢献への取組み姿勢を示すものとして「地域応援ファンド寄付金額推移(累計)」を、地域のお客さまからの評価の一つとして「紹介による新規のお客さま比率」を、また、お客さまとの末永いおつきあいを目指す尺度として「お客さまの取引年数分布」をKPIとして公表しております。

地域応援ファンド寄付金額推移(累計)

地域応援ファンドの寄付先

| にいがたインフラサポート | 新潟県 |

|---|---|

| にいがた創業応援団 | 新潟県 |

| うるおいの大地 | 新潟市アグリパーク、 長岡市次世代農業推進拠点施設(農の駅あぐらって長岡)、 長岡市緑花センター「花テラス」、新潟県農業大学校 |

| トキ応援ファンド トキ子育て応援ファンド | 新潟県トキ保護募金 |

※「にいがた創業応援団」「にいがたインフラサポート」寄付金額は、SBI岡三アセットマネジメント寄付分を含みます。

※「トキ応援ファンド」は2019年9月に、「トキ子育て応援ファンド」は2020年5月に、「うるおいの大地」は2025年2月にそれぞれ満期償還しました。

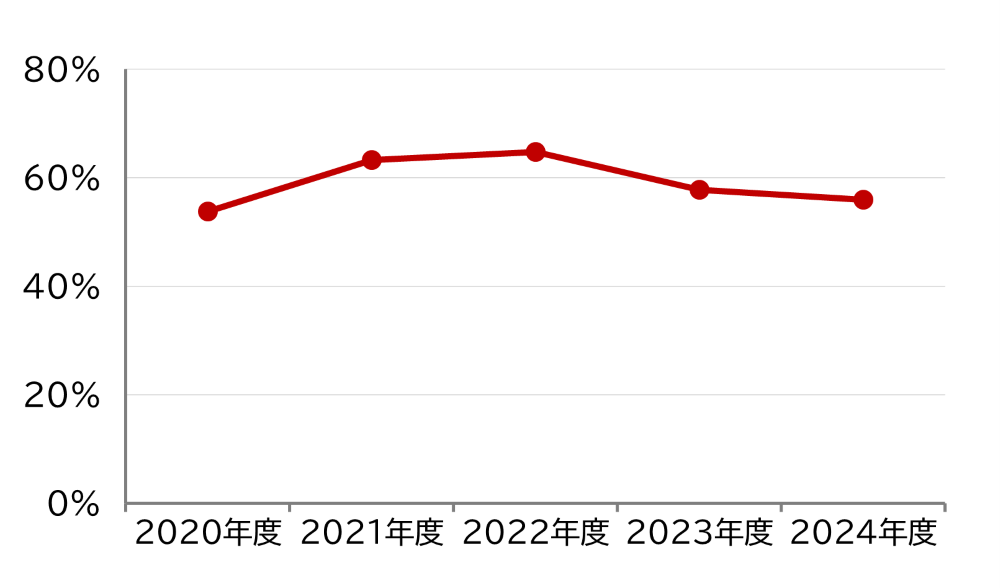

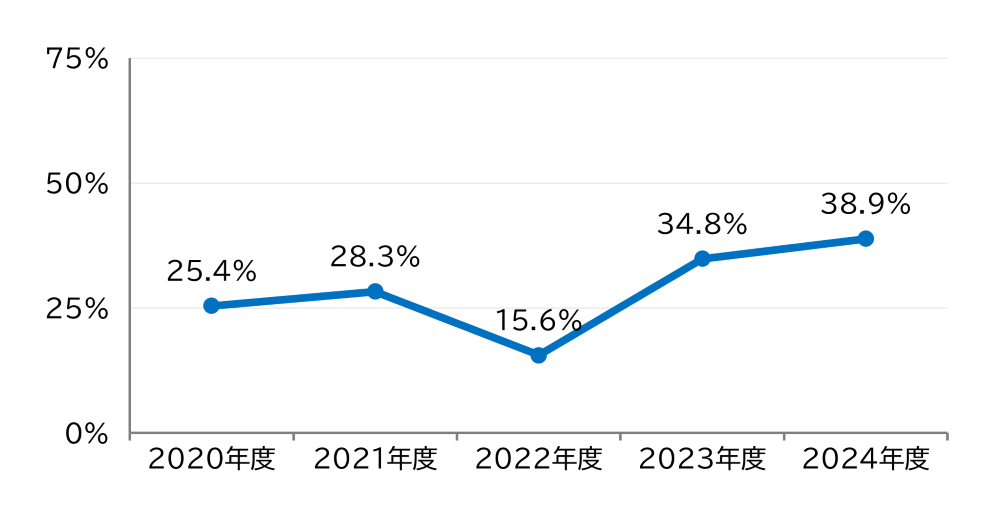

紹介による新規のお客さま比率

紹介による新規のお客さま比率は、新たに口座開設されたお客さまのうち、取引動機が「紹介」と回答された比率を示しています。

※2024年度は、NISA口座の設定で多くの新規のお客さまに口座を開設いただけたこともあり、紹介のお客さま比率が若干低下いたしました。

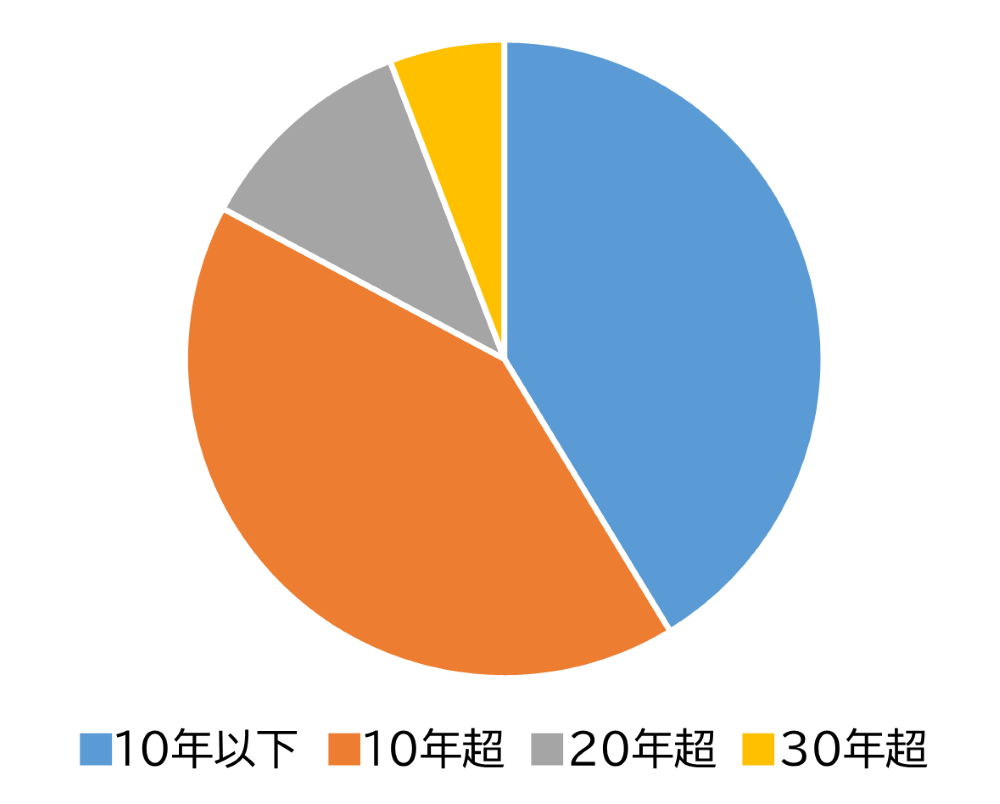

お客さまの取引年数分布

取引年数別のお客さまの分布状況は口座開設からの年数の分布状況を示しています。

※多くのお客さまから長年にわたりお取引をいただいており、10年以上継続いただいているお客さま比率が5割を超えています。

2.お客さまの最善の利益の追求

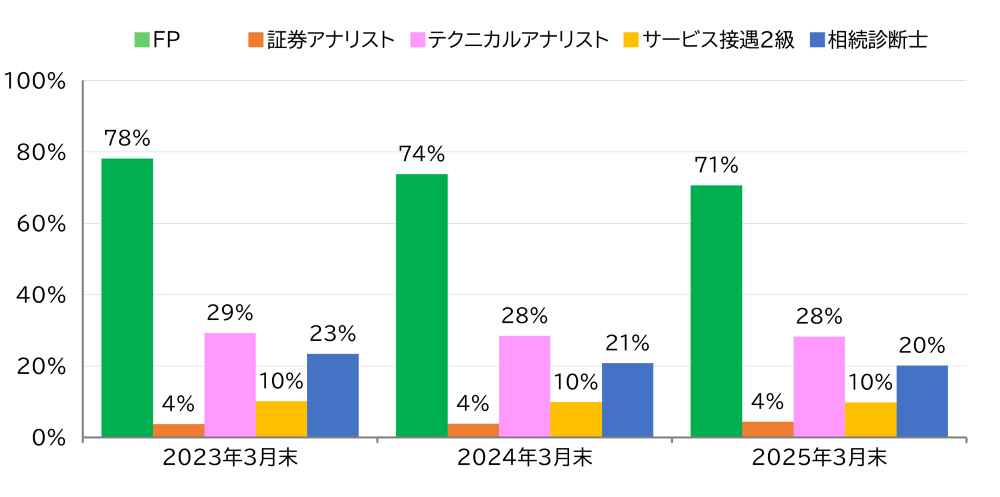

当社は、お客さまの最善の利益を追求する上で、人材育成を重視する姿勢を表す尺度として「外部専門資格の保有件数」をKPIとして公表しております。

外部専門資格の保有比率

外部専門資格の保有比率は、各3月末での保有者を従業員数で割って算出しています。

3.利益相反の適切な管理

当社は、利益相反管理方針を定め、お客さまの利益を不当に害する恐れのある取引を特定し、分類・管理しており、同方針において利益相反の対象会社としておりますSBI岡三アセットマネジメントの投資信託販売比率をKPIとして公表しております。

SBI岡三アセットマネジメントの投資信託販売比率

公募投資信託販売額のうち持分法適用関係会社であるSBI岡三アセットマネジメントの投資信託の販売比率の推移を示しています。

※2024年度は、新NISA制度のスタートおよび投資環境も良好なことから、公募投信販売額全体が増加、特にSBI岡三アセットマネジメントのアジアの半導体関連、インド関連、米国関連、全世界好配当株式関連の投信販売額が伸長したことを受けて前年度より比率が上昇しました。

また、投資信託の取引においてグループ内運用会社の商品を販売する際は、「重要情報シート(投資信託・個別商品編)」において当該商品がグループ内運用会社の商品である旨を明記しお客さまに説明しております。

4.手数料等の明確化

当社は、お客さまへご提案する商品に応じて、契約締結前交付書面の他、目論見書及び設計書等において、手数料等について記載し、お客さまにわかりやすくご説明をしています。他に外国債券等を相対取引でお取引する場合には、いわゆるスプレッドの考え方について、概要を弊社ホームページに掲載しているほか、担当者がわかりやすくご説明しています。なお、提案商品が複数ある場合には、必要に応じて、それぞれの重要情報シート等を用いて、手数料等をご説明してまいります。

5.重要な情報のわかりやすい提供

当社は、商品・サービスに関するリスク、手数料、販売対象として想定される顧客属性、及び利益相反が起こりうる場合は適切に管理している旨等の重要な情報を、必要に応じて「重要情報シート」等を用い、同種商品を比較し易くかつわかり易くご説明してまいります。

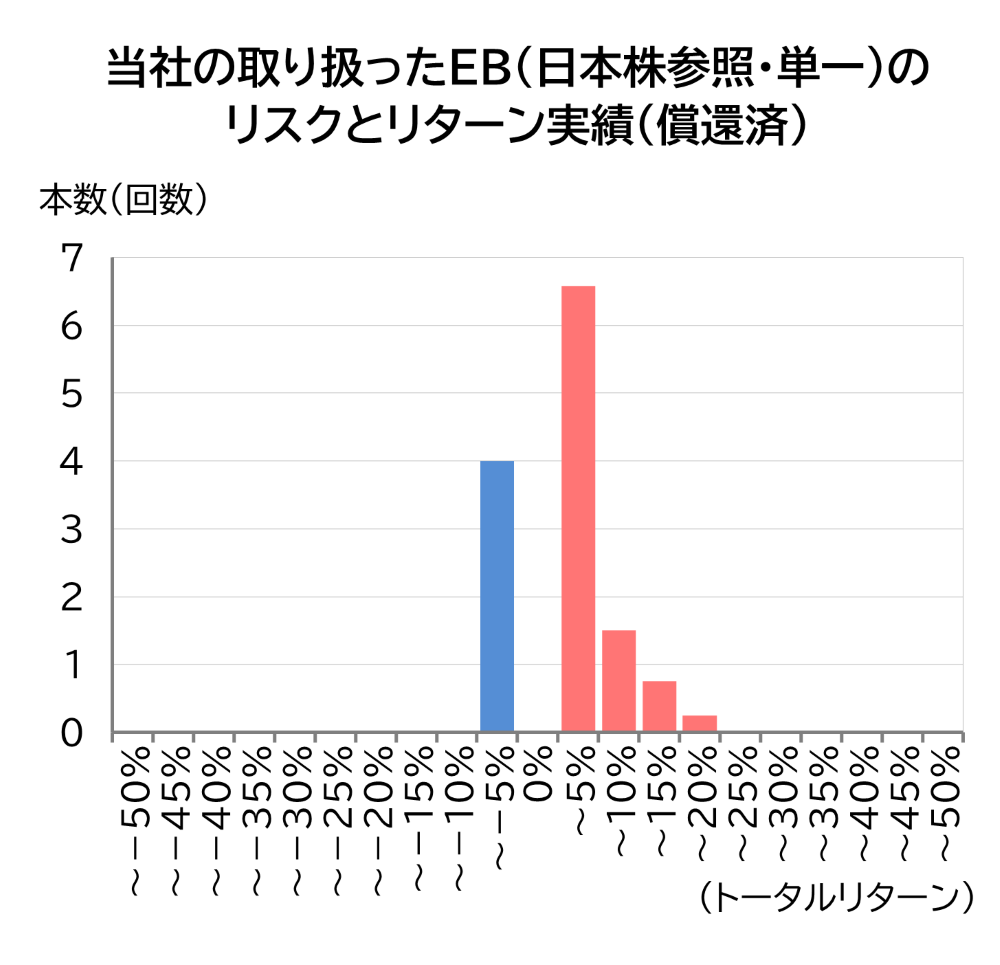

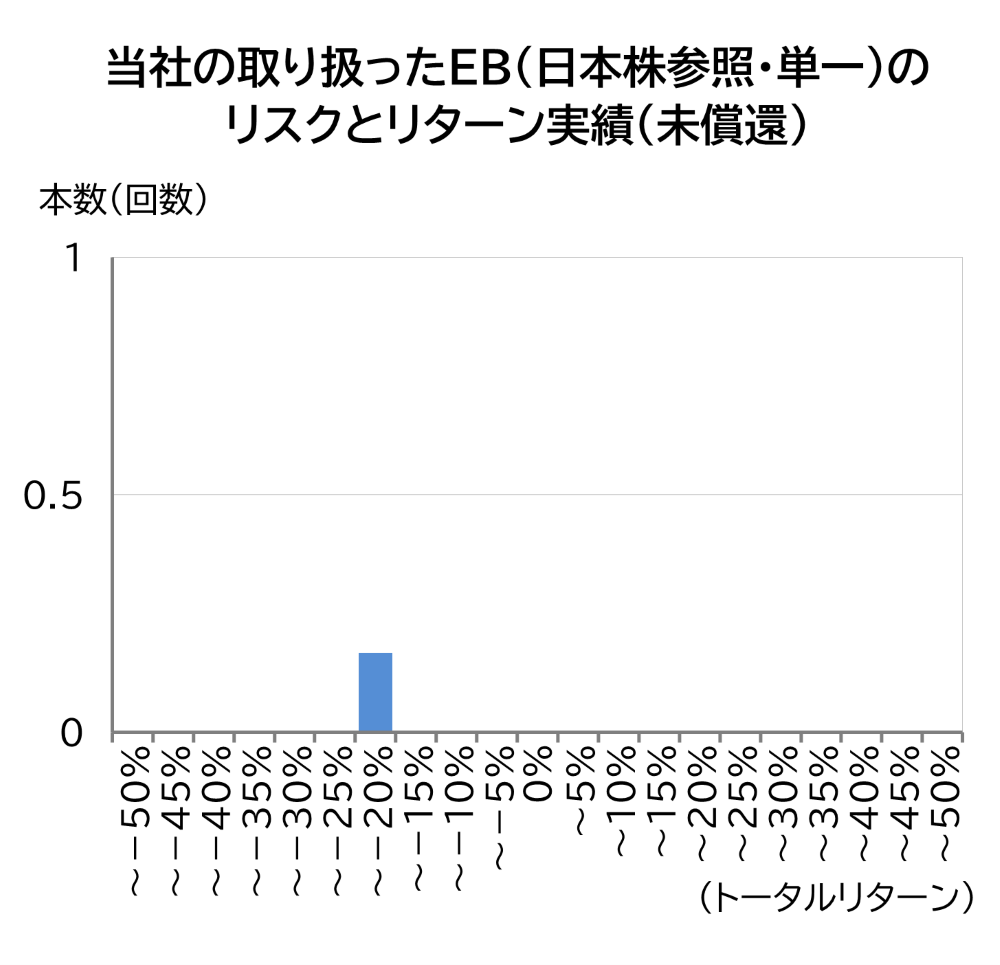

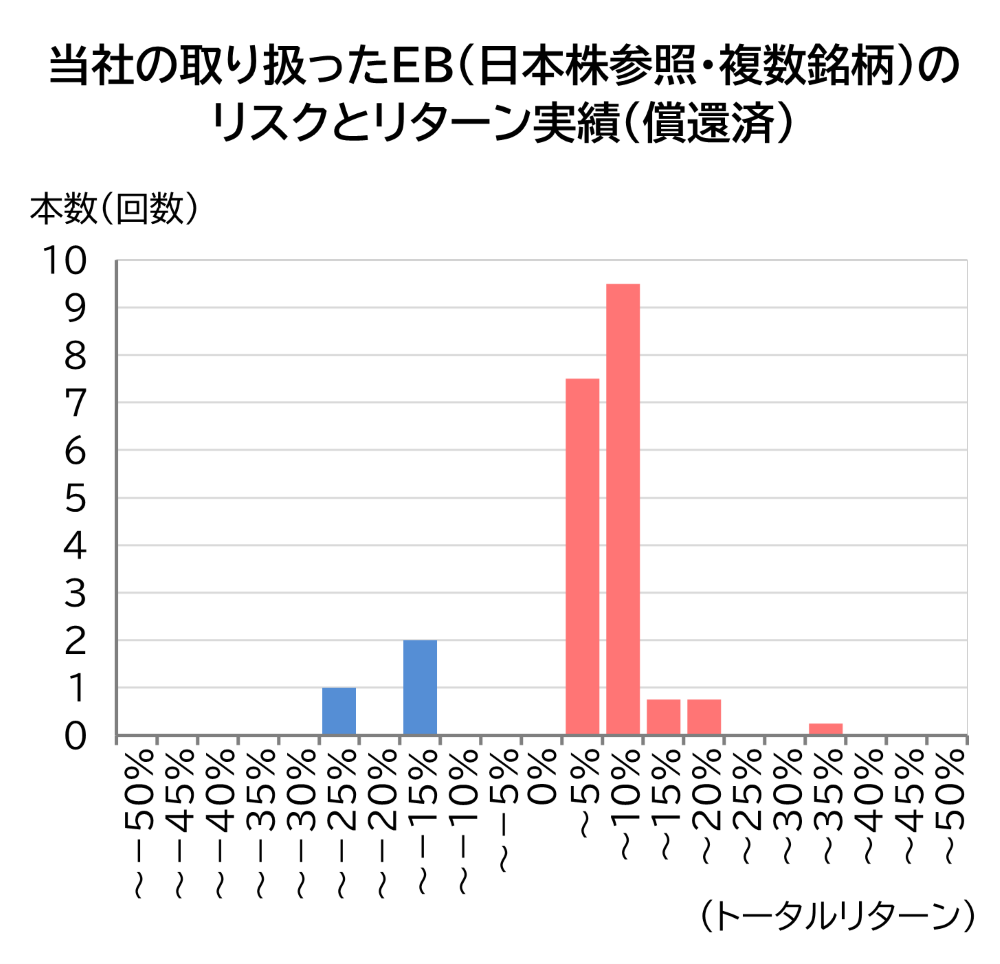

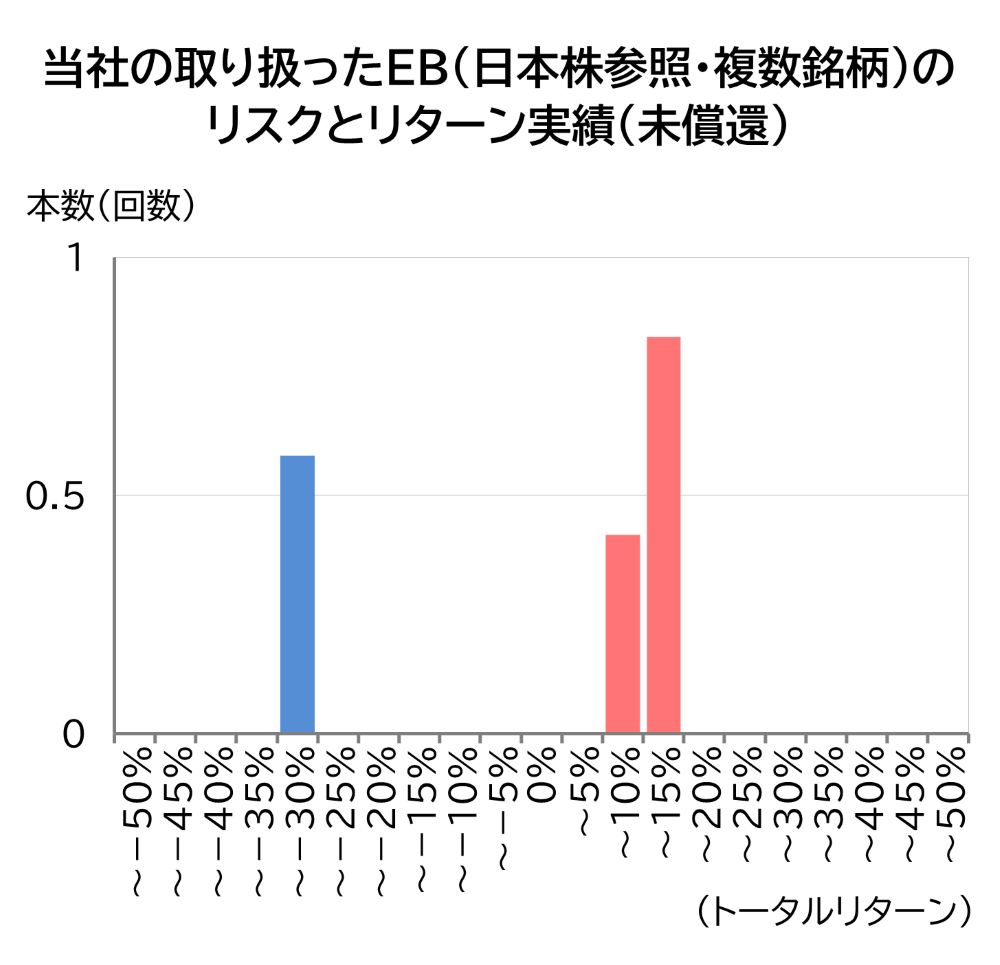

当社取り扱いのEB債のリスク・リターン

- 当社で販売したEB(日本株・単一参照)で、2018年10月~2025年3月の間に償還(早期償還含む)したもの(12銘柄)が対象です。

- 当社で販売したEB(日本株・単一参照)で、2025年3月末時点で未償還のもの(1銘柄)が対象です。

- 当社で販売したEB(日本株・複数銘柄参照)で、2018年10月~2025年3月の間に償還(早期償還含む)したもの(19銘柄)が対象です。

- 当社で販売したEB(日本株・複数銘柄参照)で、2025年3月末時点で未償還のもの(3銘柄)が対象です。

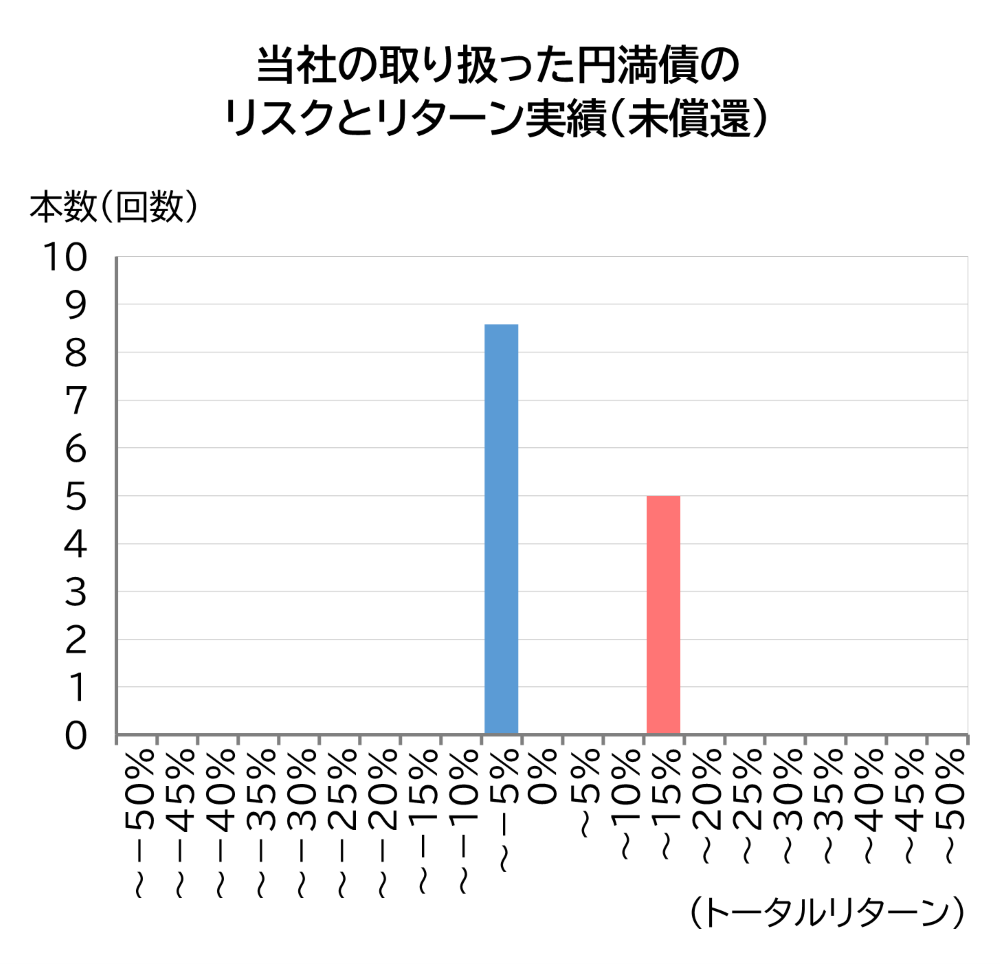

- 当社で販売した円満債で、2025年3月末時点で未償還のもの(4銘柄)が対象です。

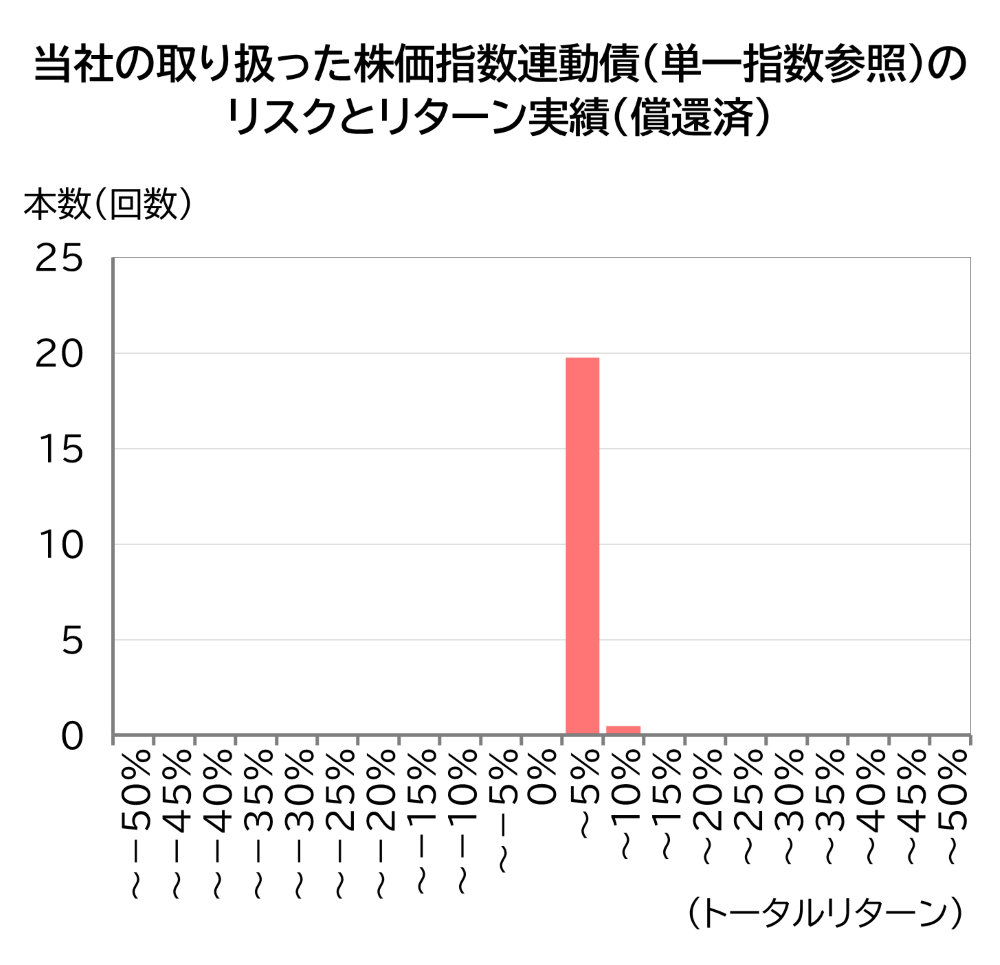

- 当社で販売した株価指数連動債(単一指数参照)で、2018年10月~2025年3月の間に償還(早期償還含む)したもの(22銘柄)が対象です。

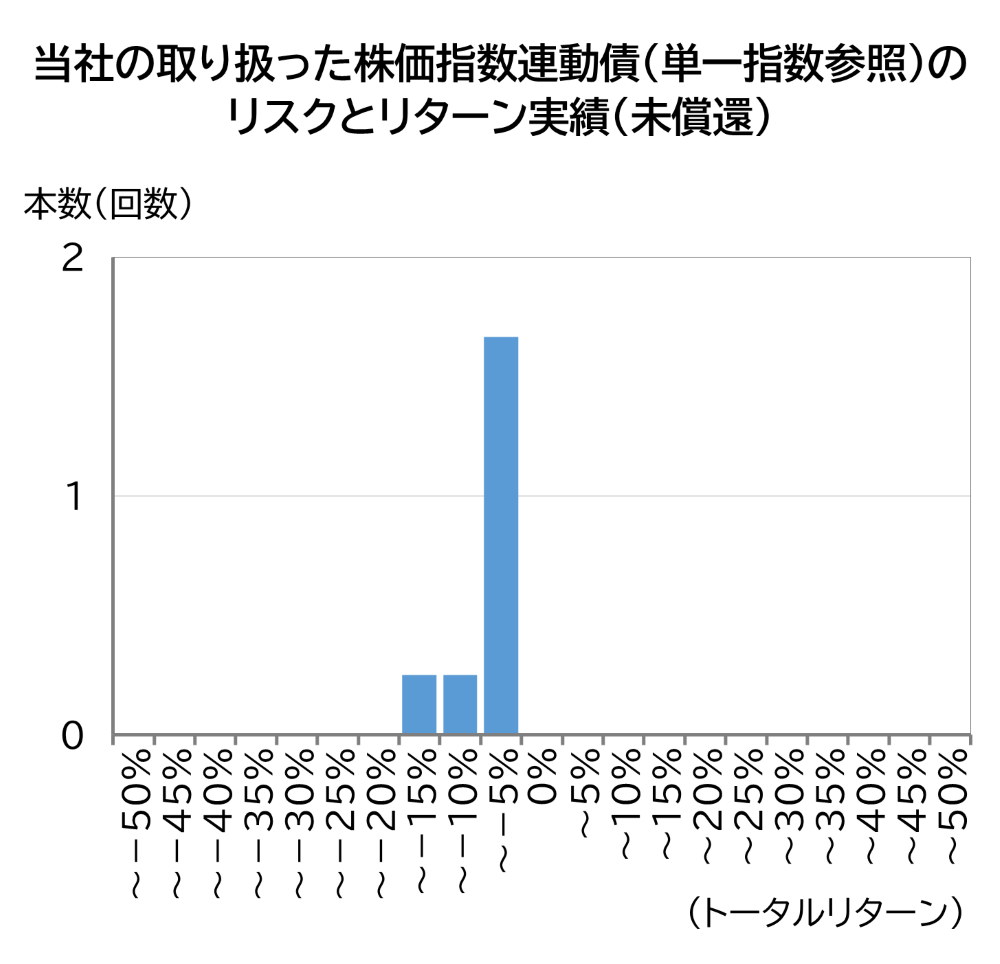

- 当社で販売した株価指数連動債(単一指数参照)で、2025年3月末時点で未償還のもの(4銘柄)が対象です。

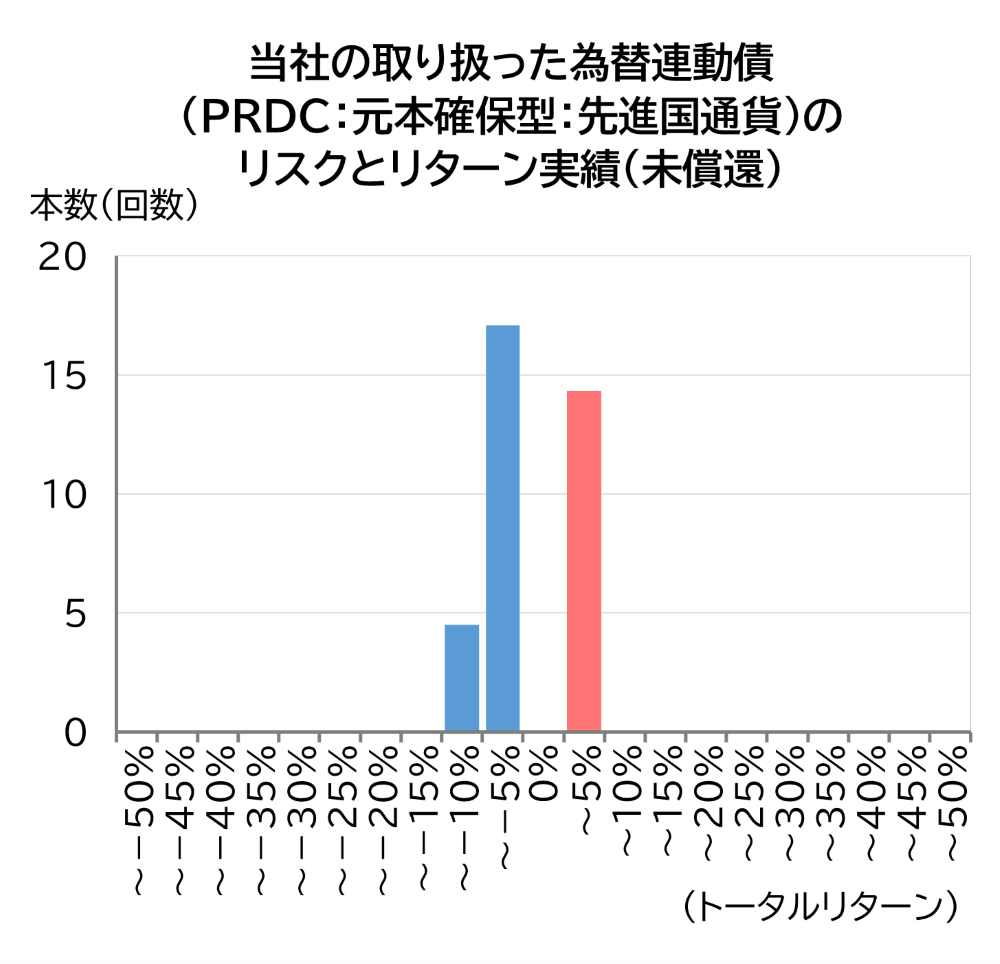

- 当社で販売した為替連動債(PRDC元本確保型:先進国通貨)で、2025年3月末時点で未償還のもの(9銘柄)が対象です。

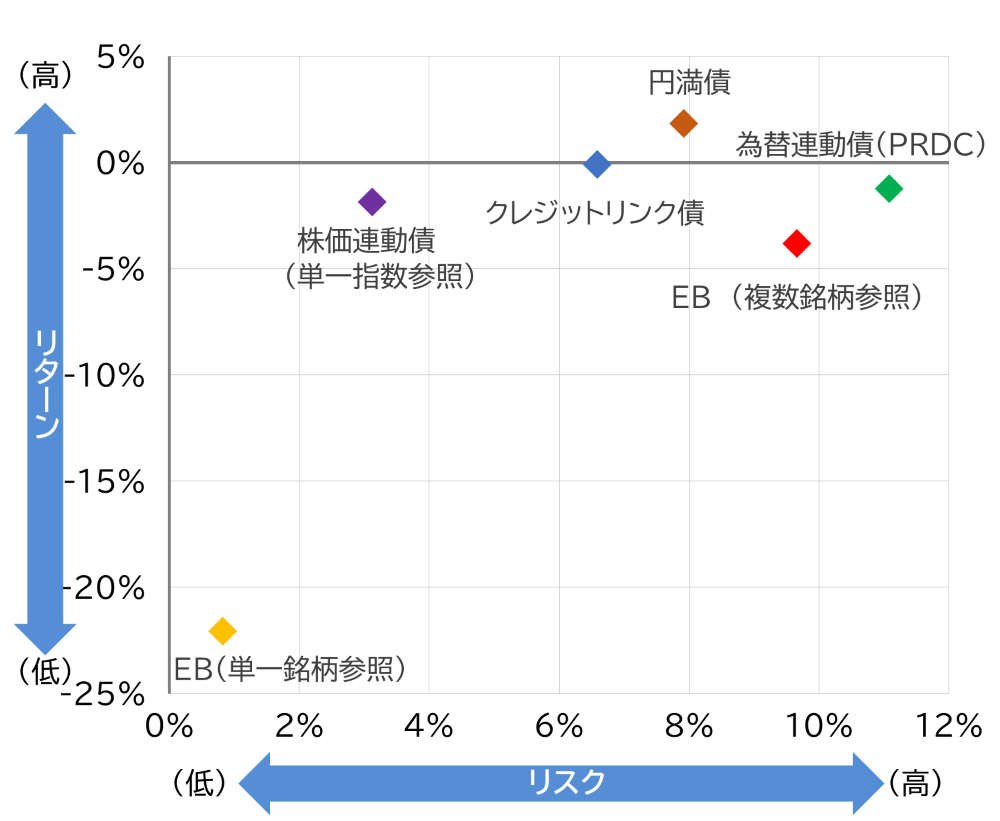

これまで取り扱った仕組債のリスク・リターンの分析イメージ(未償還)

※当社で販売した複雑な仕組債で、2025年3月末日の時点で未償還の仕組債が対象

| 仕組債の種類 (未償還) | 銘柄数 | リスク | リターン | ||

|---|---|---|---|---|---|

| 平均 | 最大値 | 最小値 | |||

| ◆ クレジットリンク債 | 4 | 6.59% | -0.11% | 4.25% | -1.44% |

| ◆ EB(単一銘柄参照) | 1 | 0.83% | -22.08% | -22.08% | -22.08% |

| ◆ EB(複雑銘柄参照) | 3 | 9.66% | -3.82% | 12.07% | -34.90% |

| ◆ 円満債 | 4 | 7.92% | 1.82% | 14.06% | -3.12% |

| ◆ 株価連動債(単一指数参照) | 4 | 3.13% | -1.88% | -0.86% | -10.16% |

| ◆ 為替連動債(PRDC) | 9 | 11.08% | -1.24% | 2.47% | -6.09% |

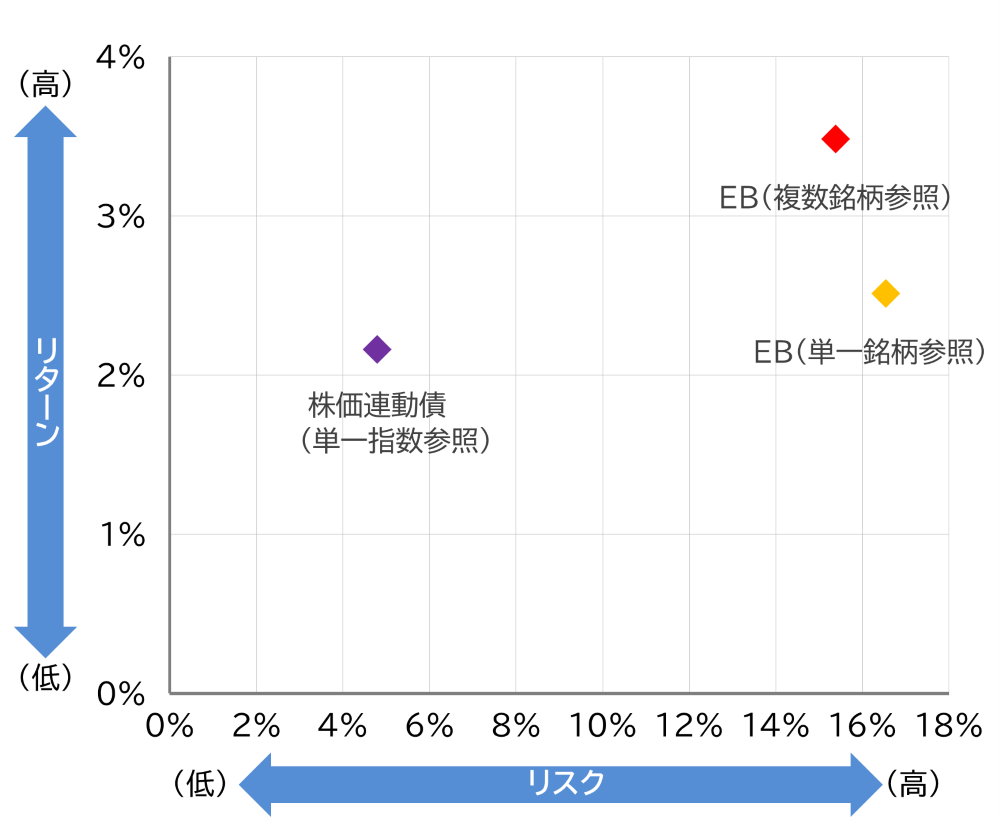

これまで取り扱った仕組債のリスク・リターンの分析イメージ(償還済)

※当社で販売した複雑な仕組債で、2018年10月~2025年3月の間に償還(早期償還を含む)した仕組債が対象

| 仕組債の種類 (未償還) | 銘柄数 | リスク | リターン | ||

|---|---|---|---|---|---|

| 平均 | 最大値 | 最小値 | |||

| ◆ EB(単一銘柄参照) | 12 | 16.55% | 2.51% | 17.17% | -0.23% |

| ◆ EB(複雑銘柄参照) | 19 | 15.39% | 3.48% | 30.45% | -33.32% |

| ◆ 株価連動債(単一指数参照) | 22 | 4.80% | 2.16% | 7.56% | 0.03% |

グラフの見方について

- 当社で過去に販売した私売出の複雑な仕組債のリスク・リターンを表したグラフです(売出債は除きます)。

- このグラフには、中途売却を行った場合のリターンは含まれていません。

- このグラフは当社における過去の販売実績に基づくものであり、本仕組債の将来のリスクとリターンについて何らかの示唆を与えるものではありません。また、このグラフは本仕組債への投資を推奨する目的で作成されたものではありません。

【償還済の仕組債について】

- 横軸の「トータルリターン」は、各銘柄の年率換算したトータルリターン(利息の合計額と元本損益を合算した値により算出)を示しています。

- 縦軸の「本数(回数)」は、年率換算したトータルリターンによる1年間の投資を何回(本)行うことができたかを示しています。(例:3年満期の仕組債の年率換算トータルリターンが5%の場合、5%に3本(回)分を計上)

- リターンは横軸の各銘柄の年率換算したトータルリターンにより、リスクは横軸のトータルリターンのばらつきにより表現しています。

【未償還の仕組債について】

- 横軸の「トータルリターン」は、各銘柄の年率換算したトータルリターン(支払済の利息の合計額と分析時点の時価を合算した値により算出。時価は2025年3月末時点の値)を示しています。

- 縦軸の「本数(回数)」は、年率換算したトータルリターンによる1年間の投資を何回(本)行うことができたかを示しています。(例:3年満期の仕組債の分析時点における投資期間が2年、年率換算トータルリターンが5%の場合、5%に2本(回)分を計上)

6.お客さまにふさわしいサービスの提供

当社は、お客さまのライフプラン、ご意向やニーズを踏まえ、当社商品ラインナップの中から最適な商品・サービス、ソリューションの提案に努めます。

また、個々の金融商品勧誘に際しましては、商品の特性やお客さまの投資経験、ご年齢などに応じて勧誘を制限するなど社内ルールに照らして慎重に行っております。

商品性が類似していると思われる場合や代替商品については、内容(手数料を含む)の比較等の情報提供により、お客さまが最適な選択をできるよう努めます。

複数の金融商品・サービスをパッケージとして販売する商品については、当該商品がお客さまのニーズ等を踏まえた商品であることを確認した上でパッケージ商品である旨を説明し、必要に応じて「重要情報シート(個別商品編)」により情報提供するよう努めます。

また、お客さまへの情報提供手段の一つとして各種セミナーを開催しております。

加えて、当社は金融商品の組成には携わっておりませんが、製販全体の取組みとして金融商品の品質管理の維持向上のため、金融商品の組成に携わる金融事業者と情報共有を通じて、運用・商品提供の更なる充実を図ってまいります。

当社の主なセミナー開催状況

| 名称 | 内容 | 時期 |

|---|---|---|

| IRセミナー | 日本ビジネスシステムズ(株) | 2024年6月 |

| 個別相談会 | NISA・資産運用 個別相談会(上越・新井支店) | 2024年7月 |

| 企業見学(バスツアー) | 1部 吉乃川酒ミュージアム醸蔵見学会 2部 株式セミナー | 2024年9月 |

| 創業125周年記念講演会 | 「激変する世界情勢、日本に必要な突破力」 橋下 徹氏 | 2024年11月 |

| 「日本の針路と誇りある国づくり」 櫻井 よしこ氏 | ||

| 「経済と市場展望~史上最高値、日本の新時代開始を告げる~ 」 武者 陵司氏 | ||

| 新春株式講演会 | 2025年の日米株式相場展望と投資戦略 | 2025年1月~2月 |

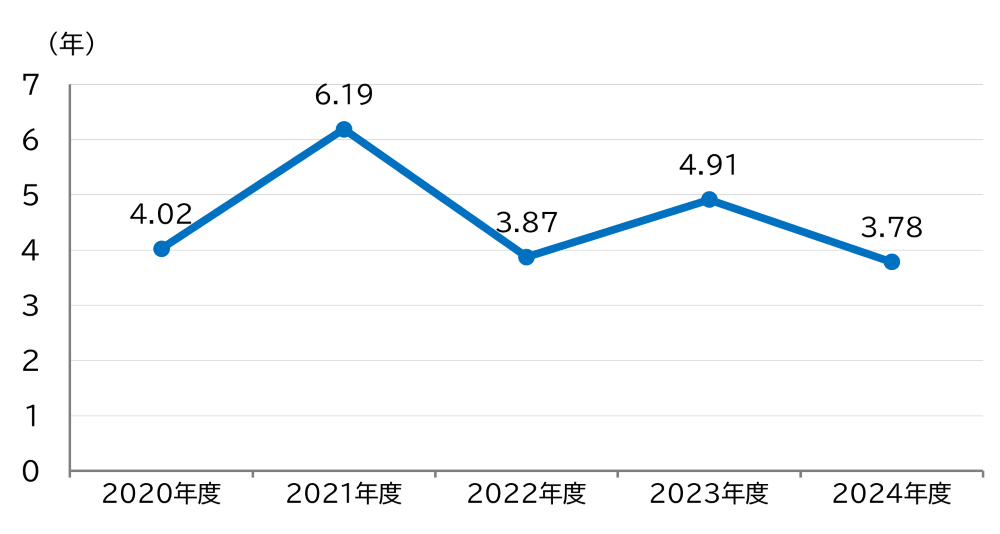

投信平均保有年数の推移

投信平均保有年数は、投資信託平均残高を解約・償還金額で割ることにより算出・グラフ化しています。

※2024年度は比較的残高の大きい投資信託の満期償還があったことに加え、日経平均株価が過去最高を更新する過程で、利益を確定する動きもあり、投信平均保有年数は低下しました。

らくらくネット情報便(ウェブサイト上の資産管理&情報提供サービス)

お預り資産の状況、お預り資産残高の推移、お預入れ・お引き出しの状況、お預り証券等の明細などの口座情報やマーケットデータ・市況解説などの投資情報を無料でご覧いただけます。

7.役職員に対する適切な動機づけの枠組み等

当社の業績評価制度は、“CX評価”を組み入れた総合的な業績評価体系となっております。また、「お客さま本位の業務運営を実現するための方針」の各原則は、研修や日頃の意識づけにより浸透に努めてまいります。

“CX”(Customer Experience)とは、お客さまのことを親身に考え行動し、お客さまと末永くお付き合いいただけることを目指す当社の方向性を示しております。この価値観を社内で共有するとともに、評価制度にも組み入れています。

当社の主な研修実施状況(2024年度)

| マネジメント強化研修 | 店部長・営業ライン管理職・若手社員トレーナー(計3回) |

|---|---|

| 営業店部長研修 | マネジメント、コンプライアンス等の研修 |

| 営業次席・ライン管理職研修 | 営業及びコンプライアンス等の研修 |

| 営業スタッフ管理職・上級社員研修 | 営業力、地域装備、コンプライアンス等の研修 |

| 営業中級・2,3年社員研修 | 営業力、地域装備、コンプライアンス等の研修 |

| 若手営業社員研修 | 1・2年社員営業研修(計9回) |

| 新商品勉強会 | 新規投資信託銘柄勉強会(計5銘柄) |

| 管理社員勉強会 | 各店管理社員勉強会(四半期毎) |

| e-ラーニング (コンプライアンス・毎月) | コンプライアンス関連テーマにより毎月実施(計12回) |

| e-ラーニング (投資・マクロ経済情報・毎週) | マクロ経済や市場の状況をとらえる姿勢を浸透させるためのe-ラーニング(計50回) |

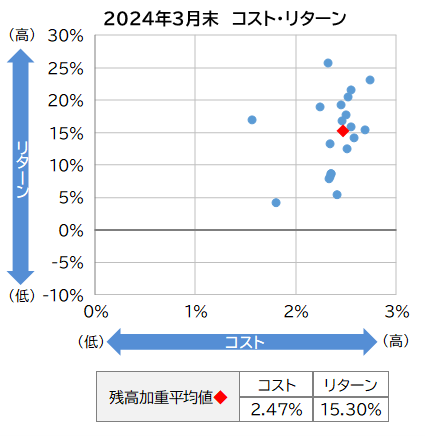

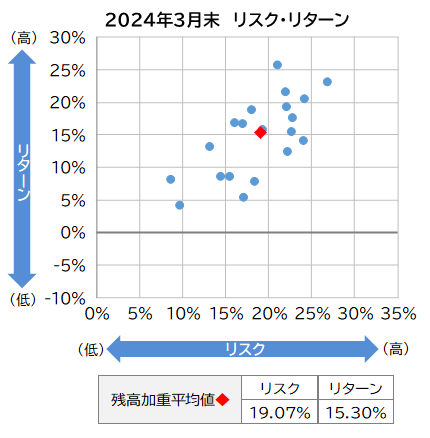

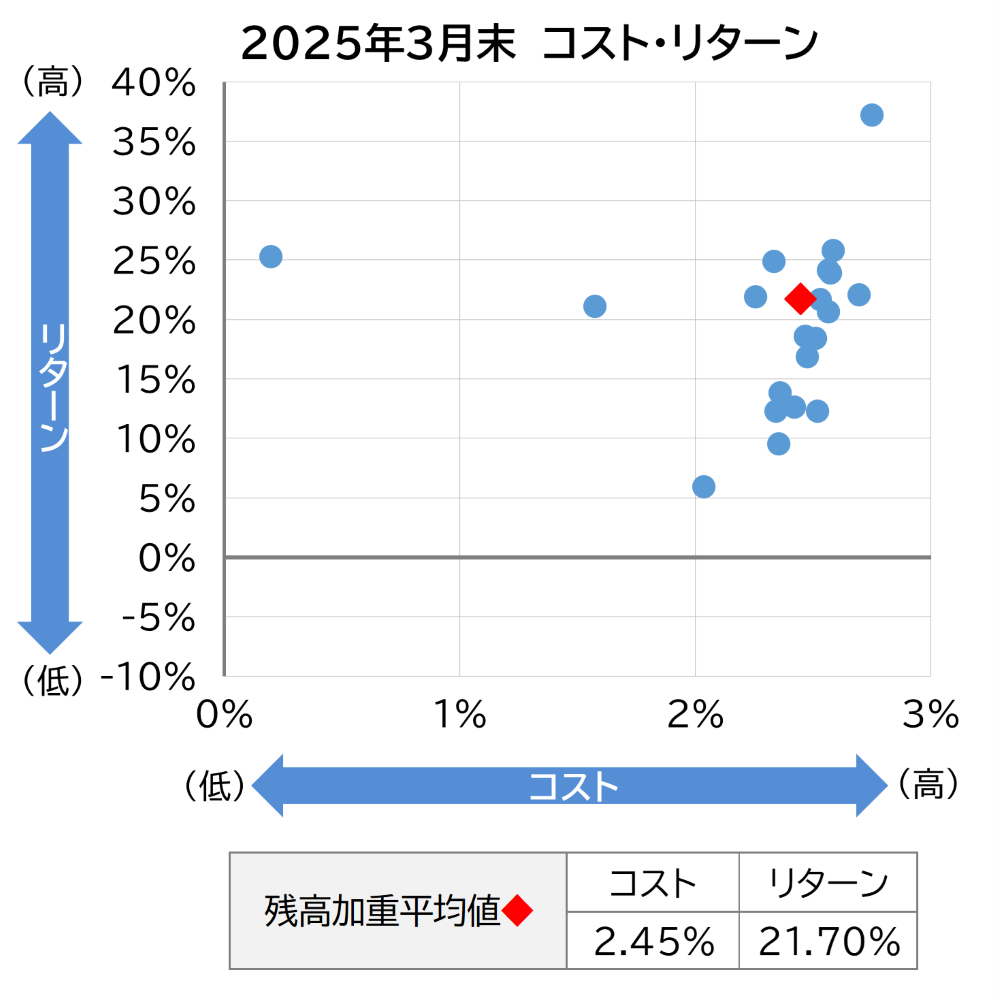

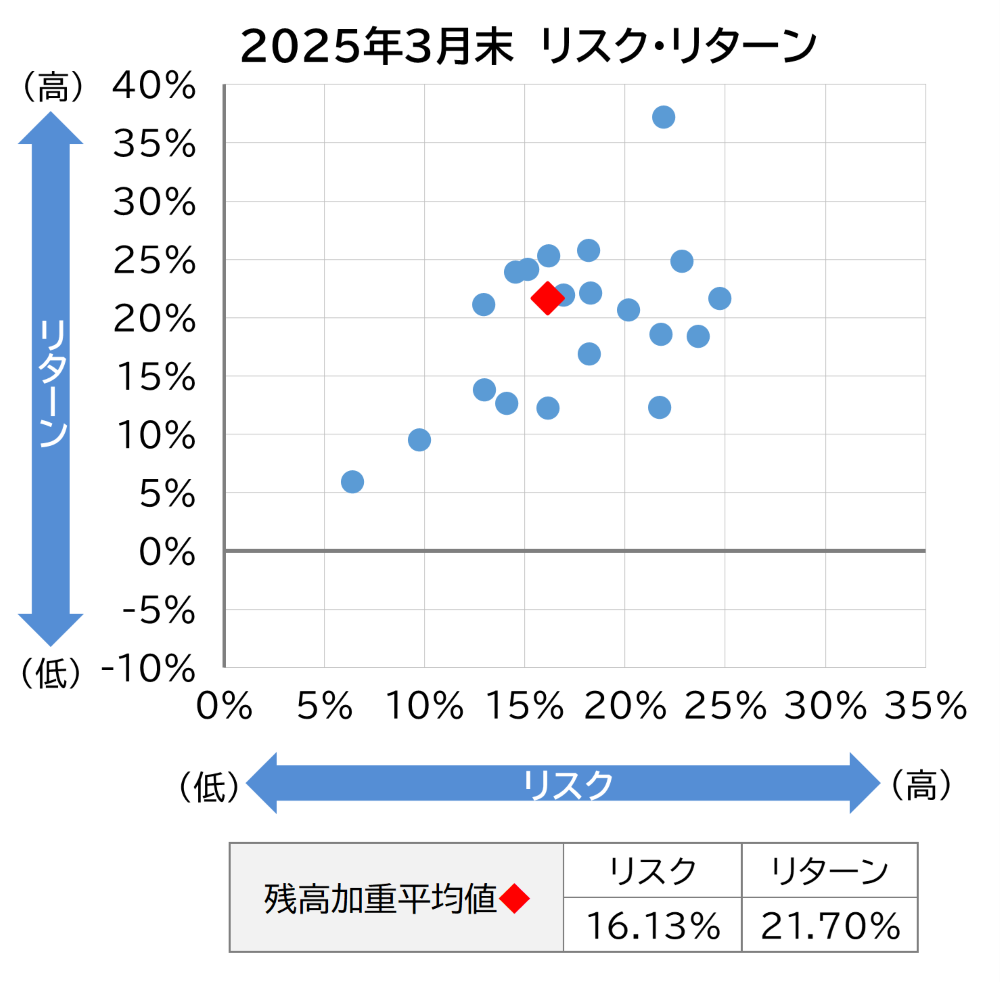

共通KPI(成果指標)

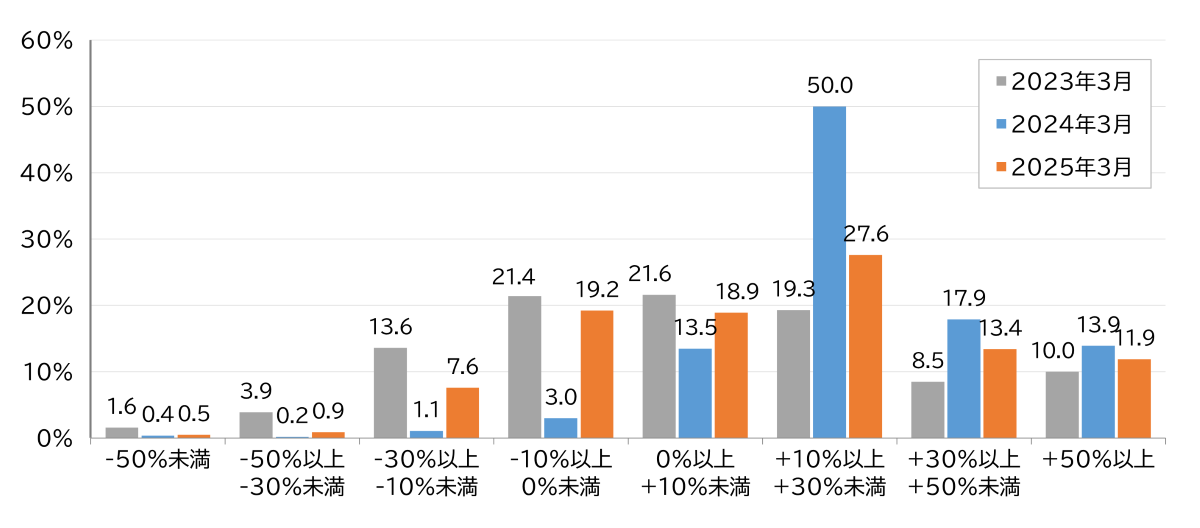

投資信託の運用損益別お客さま比率(過去3年分)

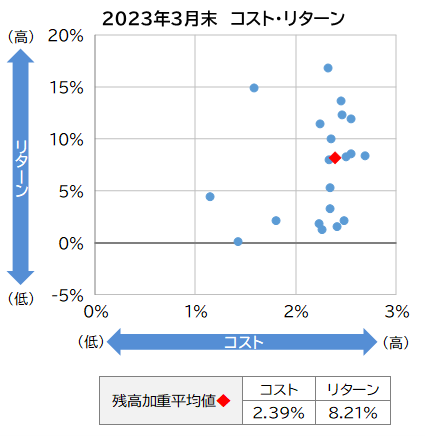

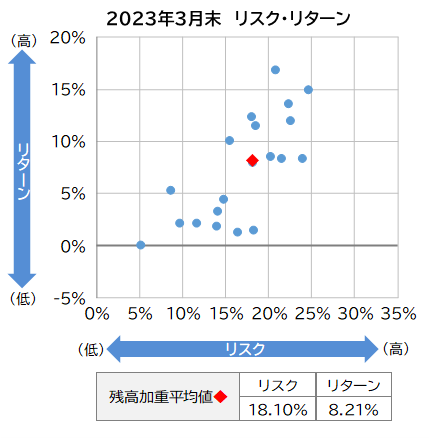

投資信託の預り残高上位20銘柄のコスト・リターン、リスク・リターン(過去3年分)

※ファンドの設定以降5年以上経過しているファンドを対象としています。

【2023年3月末】

【2024年3月末】

【2025年3月末】

| 対象20銘柄 | ||

|---|---|---|

| 1 | インベスコ | 世界厳選株式オープン<為替ヘッジなし>(毎月決算型) |

| 2 | 三菱UFJ | 次世代米国代表株ファンド |

| 3 | 三菱UFJ | 三菱UFJ NASDAQオープン Bコース |

| 4 | ピクテ | グローバル・インカム株式ファンド(毎月分配型) |

| 5 | ニッセイ | ニッセイ・インド厳選株式ファンド |

| 6 | SBI岡三 | リスク抑制型・4資産バランスファンド |

| 7 | AM-One | 新光US-REITオープン |

| 8 | 朝日ライフ | ハリス世界株ファンド(毎月決算型) |

| 9 | イースト | インド公益インフラ債券ファンド(毎月決算型) |

| 10 | SBI岡三 | アジア・オセアニア好配当成長株オープン(毎月分配型) |

| 11 | HSBC | HSBC インド・インフラ株式オープン |

| 12 | 三井住友TAM | 次世代通信関連 世界株式戦略ファンド |

| 13 | SBI岡三 | 米国バイオ&テクノロジー株オープン |

| 14 | フランクリン | アメリカ高配当株ファンド(3ヵ月決算型) |

| 15 | 三菱UFJ | サイバーセキュリティ株式オープン(為替ヘッジなし) |

| 16 | SBI岡三 | 日本好配当リバランスオープン |

| 17 | 三井住友DS | グローバル自動運転関連株式ファンド(為替ヘッジなし) |

| 18 | 大和 | グローバルIoT関連株ファンド -AI新時代-(為替ヘッジなし) |

| 19 | 大和 | iFree S&P500インデックス |

| 20 | 三井住友TAM | 世界スタートアップ&イノベーション株式ファンド |

(2025年3月末)

ファンドラップ・外貨建て保険

該当ありません。

金融庁「顧客本位の業務運営に関する原則」との対応関係表

掲載・更新年月日:2025年7月18日

岡三にいがた証券株式会社

■取組方針掲載ページのURL

https://www.okasan-niigata.co.jp/fiduciary/

■取組状況掲載ページのURL

https://www.okasan-niigata.co.jp/fiduciary/torikumi/

| 原則 | 実施・ 不実施 | 取組方針の 該当箇所 | 取組状況の 該当箇所 | ||

|---|---|---|---|---|---|

| 原則2 | 【顧客の最善の利益の追求】 金融事業者は、高度の専門性と職業倫理を保持し、顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである。金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。 | 実施 | 2.お客さまの最善の利益の追求 | 2.お客さまの最善の利益の追求 | |

| 注 | 金融事業者は、顧客との取引に際し、顧客本位の良質なサービスを提供し、顧客の最善の利益を図ることにより、自らの安定した顧客基盤と収益の確保につなげていくことを目指すべきである。 | 実施 | 2.お客さまの最善の利益の追求 | 2.お客さまの最善の利益の追求 | |

| 原則3 | 【利益相反の適切な管理】 金融事業者は、取引における顧客との利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである。金融事業者は、そのための具体的な対応方針をあらかじめ策定すべきである。 | 実施 | 3.利益相反の適切な管理 | 3.利益相反の適切な管理 | |

| 注 | 金融事業者は、利益相反の可能性を判断するに当たって、例えば、以下の事情が取引又は業務に及ぼす影響についても考慮すべきである。 金融商品の販売に携わる金融事業者が、金融商品の顧客への販売・推奨等に伴って、 当該商品の提供会社から、委託手数料等の支払を受ける場合 金融商品の販売に携わる金融事業者が、同一グループに属する別の会社から提供を受けた商品を販売・推奨等する場合 同一主体又はグループ内に法人営業部門と運用部門を有しており、当該運用部門が、資産の運用先に法人営業部門が取引関係等を有する企業を選ぶ場合 | 実施 | 3.利益相反の適切な管理 | 3.利益相反の適切な管理 | |

| 原則4 | 【手数料等の明確化】 金融事業者は、名目を問わず、顧客が負担する手数料その他の費用の詳細を、当該手数料等がどのようなサービスの対価に関するものかを含め、顧客が理解できるよう情報提供すべきである。 | 実施 | 4.手数料の明確化 | 4.手数料の明確化 | |

| 原則5 | 【重要な情報の分かりやすい提供】 金融事業者は、顧客との情報の非対称性があることを踏まえ、上記原則4に示された事項のほか、金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである。 | 実施 | 5.重要な情報のわかりやすい提供 | 5.重要な情報のわかりやすい提供 | |

| 注1 | 重要な情報には以下の内容が含まれるべきである。 顧客に対して販売・推奨等を行う金融商品・サービスの基本的な利益(リターン)、損失その他のリスク、取引条件 顧客に対して販売・推奨等を行う金融商品の組成に携わる金融事業者が販売対象として想定する顧客属性 顧客に対して販売・推奨等を行う金融商品・サービスの選定理由(顧客のニーズ及び意向を踏まえたものであると判断する理由を含む) 顧客に販売・推奨等を行う金融商品・サービスについて、顧客との利益相反の可能性がある場合には、その具体的内容(第三者から受け取る手数料等を含む)及びこれが取引又は業務に及ぼす影響 | 実施 | 5.重要な情報のわかりやすい提供 | 5.重要な情報のわかりやすい提供 | |

| 注2 | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、個別に購入することが可能であるか否かを顧客に示すとともに、パッケージ化する場合としない場合を顧客が比較することが可能となるよう、それぞれの重要な情報について提供すべきである((注2)~(注5) は手数料等の情報を提供する場合においても同じ)。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注3 | 金融事業者は、顧客の取引経験や金融知識を考慮の上、明確、平易であって、誤解を招くことのない誠実な内容の情報提供を行うべきである。 | 実施 | 5.重要な情報のわかりやすい提供 | 5.重要な情報のわかりやすい提供 | |

| 注4 | 金融事業者は、顧客に対して販売・推奨等を行う金融商品・サービスの複雑さに見合った情報提供を、分かりやすく行うべきである。単純でリスクの低い商品の販売・推奨等を行う場合には簡潔な情報提供とする一方、複雑又はリスクの高い商品の販売・推奨等を行う場合には、顧客において同種の商品の内容と比較することが容易となるように配意した資料を用いつつ、リスクとリターンの関係など基本的な構造を含め、より分かりやすく丁寧な情報提供がなされるよう工夫すべきである。 | 実施 | 5.重要な情報のわかりやすい提供 | 5.重要な情報のわかりやすい提供 | |

| 注5 | 金融事業者は、顧客に対して情報を提供する際には、情報を重要性に応じて区別し、より重要な情報については特に強調するなどして顧客の注意を促すべきである。 | 実施 | 5.重要な情報のわかりやすい提供 | 5.重要な情報のわかりやすい提供 | |

| 原則6 | 【顧客にふさわしいサービスの提供】 金融事業者は、顧客の資産状況、取引経験、知識及び取引目的・ニーズを把握し、当該顧客にふさわしい金融商品・サービスの組成、販売・推奨等を行うべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注1 | 金融事業者は、金融商品・サービスの販売・推奨等に関し、以下の点に留意すべきである。 顧客の意向を確認した上で、まず、顧客のライフプラン等を踏まえた目標資産額や安全資産と投資性資産の適切な割合を検討し、それに基づき、具体的な金融商品・サービスの提案を行うこと 具体的な金融商品・サービスの提案は、自らが取り扱う金融商品・サービスについて、各業法の枠を超えて横断的に、類似商品・サービスや代替商品・サービスの内容(手数料を含む)と比較しながら行うこと 金融商品・サービスの販売後において、顧客の意向に基づき、長期的な視点にも配慮した適切なフォローアップを行うこと | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注2 | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、当該パッケージ全体が当該顧客にふさわしいかについて留意すべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注3 | 金融商品の組成に携わる金融事業者は、商品の組成に当たり、商品の特性等を踏まえて、販売対象として想定する顧客属性を特定・公表するとともに、商品の販売に携わる金融事業者においては、それを十分に理解した上で、自らの責任の下、顧客の適合性を判断し、金融商品の販売を行うべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注4 | 金融事業者は、特に、複雑又はリスクの高い金融商品の販売・推奨等を行う場合や、金融取引被害を受けやすい属性の顧客グループに対して商品の販売・推奨等を行う場合には、商品や顧客の属性に応じ、当該商品の販売・推奨等が適当かより慎重に審査すべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注5 | 金融事業者は、従業員がその取り扱う金融商品の仕組み等に係る理解を深めるよう努めるとともに、顧客に対して、その属性に応じ、金融取引に関する基本的な知識を得られるための情報提供を積極的に行うべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注6 | 金融商品の販売に携わる金融事業者は、商品の複雑さやリスク等の金融商品の特性等に応じて、製販全体として顧客の最善の利益を実現するため、金融商品の組成に携わる金融事業者に対し、金融商品を実際に購入した顧客属性に関する情報や、金融商品に係る顧客の反応や販売状況に関する情報を提供するなど、金融商品の組成に携わる金融事業者との連携を図るべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注7 | 金融商品の販売に携わる金融事業者は、商品の複雑さやリスク等の金融商品の特性等に応じて、プロダクトガバナンスの実効性を確保するために金融商品の組成に携わる金融事業者においてどのような取組みが行われているかの把握に努め、必要に応じて、金融商品の組成に携わる金融事業者や商品の選定等に活用すべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 原則7 | 【従業員に対する適切な動機づけの枠組み等】 金融事業者は、顧客の最善の利益を追求するための行動、顧客の公正な取扱い、利益相反の適切な管理等を促進するように設計された報酬・業績評価体系、従業員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備すべきである。 | 実施 | 7.従業員に対する適切な動機づけの枠組み等 | 7.従業員に対する適切な動機づけの枠組み等 | |

| 注 | 金融事業者は、各原則(これらに付されている注を含む)に関して実施する内容及び実施しない代わりに講じる代替策の内容について、これらに携わる従業員に周知するとともに、当該従業員の業務を支援・検証するための体制を整備すべきである。 | 実施 | 7.従業員に対する適切な動機づけの枠組み等 | 7.従業員に対する適切な動機づけの枠組み等 | |

| 補充原則1 | 【基本理念】 金融商品の組成に携わる金融事業者は、金融商品やサービスの提供を通じて、顧客に付加価値をもたらすと同時に自身の経営を持続可能なものとするために、金融商品の組成に携わる金融事業者の経営者として十分な資質を有する者のリーダーシップの下、顧客により良い金融商品を提供するための理念を明らかにし、その理念に沿ったガバナンスの構築と実践を行うべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 補充原則2 | 【体制整備】 金融商品の組成に携わる金融事業者は、顧客により良い金融商品を提供するための理念を踏まえ、金融商品のライフサイクル全体のプロダクトガバナンスについて実効性を確保するための体制を整備すべきである。 その上で、金融商品の組成に携わる金融事業者は、金融商品の組成・提供・管理の各プロセスにおける品質管理を適切に行うとともに、これらの実効性を確保するための体制を整備すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注1 | 金融商品の組成に携わる金融事業者は、金融商品の組成から償還に至る金融商品のライフサイクル全体を通じたプロダクトガバナンスの実効性や組成・提供・管理の各プロセスにおける品質管理の実効性を確保するために、管理部門等による検証の枠組みを整備すべきである。その事業規模や提供する金融商品の特性等に応じて、必要な場合には、社外取締役や外部有識者のほか、ファンドの評価等を行う第三者機関等からの意見を取り入れる仕組みも検討すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注2 | 金融商品の組成に携わる金融事業者は、プロダクトガバナンスの実効性に関する検証等を踏まえ、適時にプロダクトガバナンスの確保に関する体制を見直すなどPDCAサイクルを確立すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 補充原則3 | 【金融商品の組成時の対応】 金融商品の組成に携わる金融事業者は、顧客の真のニーズを想定した上で、組成する金融商品がそのニーズに最も合致するものであるかを勘案し、商品の持続可能性や金融商品としての合理性等を検証すべきである。 また、商品の複雑さやリスク等の金融商品の特性等に応じて、顧客の最善の利益を実現する観点から、販売対象として適切な想定顧客属性を特定し、金融商品の販売に携わる金融事業者において十分な理解が浸透するよう情報連携すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注1 | 金融商品の組成に携わる金融事業者は、組成する金融商品が中長期的に持続可能な商品であるかを検証するとともに、恣意性が生じない適切な検証期間の下でリスク・リターン・コストの合理性を検証すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注2 | 金融商品の組成に携わる金融事業者は、想定顧客属性を特定するに当たっては、商品の複雑さやリスク等の金融商品の特性等に応じて、顧客の資産状況、取引経験、知識及び取引目的・ニーズ等を基本として具体的に定めるべきであり、必要に応じて想定される販売方法にも留意すべきである。その際、商品を購入すべきでない顧客(例えば、元本毀損のおそれのある商品について、元本確保を目的としている顧客等)も特定すべきである。また、複雑な金融商品や運用・分配手法等が特殊な金融商品については、どのような顧客ニーズに合致させるよう組成しているのか、また、それが当該金融商品に適切に反映されているか検証を行い、より詳細な想定顧客属性を慎重に特定すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注3 | 金融商品の組成に携わる金融事業者は、製販全体として最適な金融商品を顧客に提供するため、顧客のニーズの把握や想定顧客属性の特定に当たり、商品の複雑さやリスク等の金融商品の特性等に応じて、金融商品の販売に携わる金融事業者との情報連携や必要に応じて実態把握のための調査等に取り組むべきである。また、金融商品組成後の検証の実効性を高める観点から、金融商品の販売に携わる金融事業者との間で連携すべき情報等について、事前に取決めを行うべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 補充原則4 | 【金融商品の組成後の対応】 金融商品の組成に携わる金融事業者は、金融商品の組成時に想定していた商品性が確保されているかを継続的に検証し、その結果を金融商品の改善や見直しにつなげるとともに、商品組成・提供・管理のプロセスを含めたプロダクトガバナンスの体制全体の見直しにも、必要に応じて活用すべきである。 また、製販全体として顧客の最善の利益を実現するため、金融商品の販売に携わる金融事業者との情報連携等により、販売対象として想定する顧客属性と実際に購入した顧客属性が合致しているか等を検証し、必要に応じて運用・商品提供の改善や、その後の金融商品の組成の改善に活かしていくべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注1 | 金融商品の組成に携わる金融事業者は、商品性の検証に当たっては、恣意性が生じない適切な検証期間の下でリスク・リターン・コストのバランスが適切かどうかを継続的に検証すべきである。当該金融商品により提供しようとしている付加価値の提供が達成できない場合には、金融商品の改善、他の金融商品との併合、繰上償還等の検討を行うとともに、その後の商品組成・提供・管理のプロセスを含めたプロダクトガバナンス体制の見直しにも、必要に応じて活用すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注2 | 金融商品の組成に携わる金融事業者は、商品の複雑さやリスク等の金融商品の特性等に応じて、商品組成後の検証に必要な情報の提供を金融商品の販売に携わる金融事業者から受けるべきである。情報連携すべき内容は、より良い金融商品を顧客に提供するために活用する観点から実効性のあるものであるべきであり、実際に購入した顧客属性に係る情報のほか、例えば顧客からの苦情や販売状況等も考えられる。金融商品の販売に携わる金融事業者から情報提供を受けられない場合には、必要に応じて金融商品の販売方法の見直しも検討すべきである。また、金融商品の販売に携わる 金融事業者から得られた情報を踏まえた検証結果については、必要に応じて金融商品の販売に携わる金融事業者に還元すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注3 | 金融商品の組成に携わる金融事業者は、運用の外部委託を行う場合、外部委託先における運用についても検証の対象とし、その結果を踏まえて、必要に応じて金融商品の改善や見直しを行うべきである。金融商品の組成に携わる金融事業者と金融商品の販売に携わる金融事業者の間で連携する情報については、必要に応じて外部委託先にも連携すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 補充原則5 | 【顧客に対する分かりやすい情報提供】 金融商品の組成に携わる金融事業者は、顧客がより良い金融商品を選択できるよう、顧客に対し、運用体制やプロダクトガバナンス体制等について分かりやすい情報提供を行うべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注1 | 金融商品の組成に携わる金融事業者は、顧客に対し、自ら又は必要に応じて金融商品の販売に携わる金融事業者を通じて、その運用体制について個々の金融商品の商品性に応じた情報提供を行うべきである。例えば、運用を行う者の判断が重要となる金融商品については、当該金融事業者のビジネスモデルに応じて 、運用責任者や運用の責任を実質的に負う者について、本人の同意の下、氏名、業務実績、投資哲学等を情報提供し、又は運用チームの構成や業務実績等を情報提供するべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供6.お客さまにふさわしいサービスの提供 | |

| 注2 | 金融商品の組成に携わる金融事業者は、金融商品の商品性に関する情報についても、金融商品の販売に携わる金融事業者と連携して、分かりやすい情報提供を行うべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

【照会先】

部署:経営戦略部

連絡先:こちらをクリックしてください